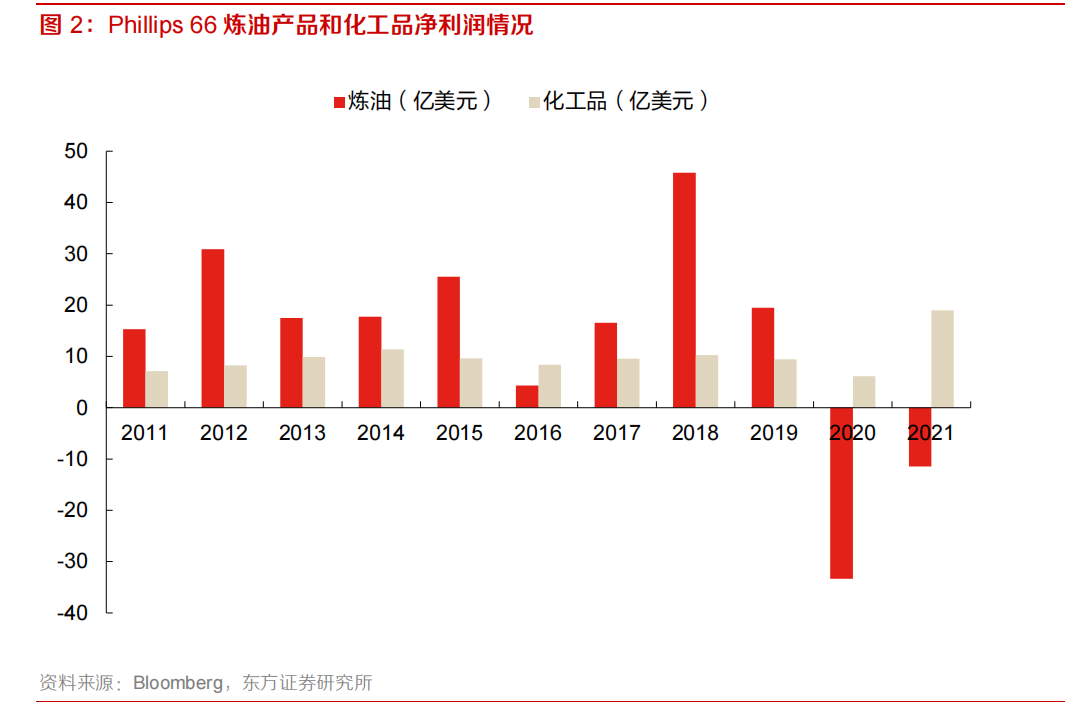

市場化改革后,成品油盈利向好:2013 年之后,隨著成品油定價機制的進一步市場化,成品油的盈利能力大幅提升。因此,歷史上 11-13 年高油價時國內煉油盈利的參考意義不大。而國際上成品油價差則與原油價格同漲同跌,以 Phillips 66 為例,在 11-13 年高油價時,每年的煉油凈利潤約20億美元,而在16年低油價時,煉油僅有4.4億美元的凈利潤。我們認為,由于我國成品油定價機制中“天花板價”和“地板價”的存在,在此范圍內,只要油價不急漲急跌,未來成品油大概率會有一個合理的盈利區間。

低成本產能沖擊是化工品景氣度下滑的主因:我們選取化工板塊中體量最大的聚乙烯作為研究指標。11-13 年的高油價的確影響了聚乙烯的需求,但即便在高油價情況下,國內聚乙烯需求仍舊保持正增長,高油價對需求端的影響并沒有想象中那么大。事實上,聚乙烯的低景氣往往伴隨著較高的進口增速。11-13 年聚乙烯進口的年復合增速為 9.8%,明顯高于同期的需求增速的 6.1%。19 年雖然需求增速高達 14.7%,但進口增速更高,達到 18.3%。這兩個時期的聚乙烯價差基本相同,但 2019 年的油價明顯低于 2011-2013 年。由此可見,供給增速對于化工景氣度的影響實際更大。過去 10 年,中東和北美憑借乙烷資源優勢,大幅擴張低成本的產能,是供給沖擊的來源。展望未來,中東乙烯投產已經停滯,北美投產高峰已過,即便國內規劃的產能如期投產,也不會是壓制價差的低成本產能。

當前大煉化位置及展望:從成品油角度來看,當前成品油價差為 919 元/噸,處于 13 年后中等偏下水平。從化工品角度來看,當前聚乙烯價差僅 3728 元/噸,接近歷史最低水平。展望未來,從供需角度看,由于碳中和原因,海外煉廠資本開支不足,國內煉化乙烯項目審批趨嚴,未來供給約束將會延續。因此,我們認為即便高油價持續,由于供給端的約束,在需求仍有增長的情況下,成本端的上漲大概率能夠向下游傳導。