在供給側改革和結構化產能升級的雙重考量下,大煉化項目的規劃建設是我國石油化工產業大邁步的集中體現。回顧我國石油化工行業的發展,煉油和化工技術不斷革新,產能不斷落地。借著供給側去產能和再升級的東風,將石油化工行業中上游煉油裝置和中下游化工裝置進行組合,原來分散化的石化產能集中至同一園區、同一項目內實現原油投入到產出數十種化工品的大規模一體化生產,結構化重塑帶來的規模協同效應超出單純的將各環節盈利水平加總,且下游數十種化工品并存的產品結構能夠有效對沖利潤波動,大煉化平抑周期波動的能力往往容易被市場所忽略。

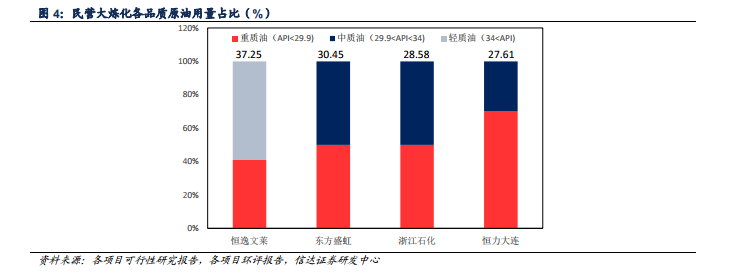

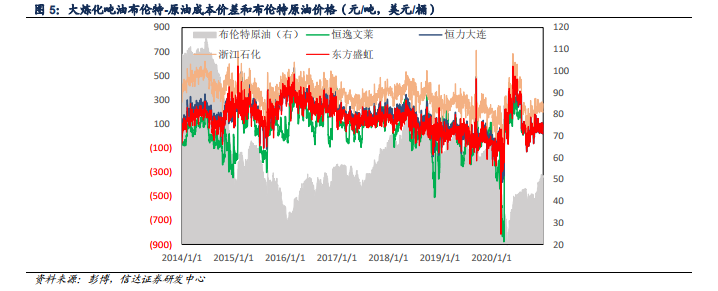

我們對 2014 年-2020 年各項目原油使用量進行加權平均得到的平均原油成本,與布倫特原油價格進行差值回測,4 個項目的噸油成本均低于布倫特原油價格,布倫特與浙江石化噸油成本的價差最大,平均為 410.44 元/噸,最大時價差為 1412.15 元/噸。恒力石化和東方盛虹的成本價差相對較小,平均為 199.17 元/噸和 160.21 元/噸。由于輕油使用比例較大,恒逸文萊成本平均價差為 76.31 元/噸。綜合來看,按照各公司可研和環評報告給出的原料油采購方案,浙江石化的噸油成本最低。

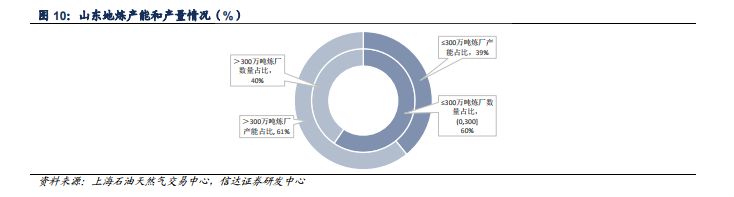

大煉化項目將煉油廠和化工廠整合進一個擁有全流程生產裝置的園區中,擁有俾睨老舊煉廠的大規模煉油能力。根據國內民營大煉化項目煉油裝置情況,最小的裝置規模為恒逸文萊項目 800 萬噸/年的常減壓蒸餾裝置,該裝置規劃時期較早,考慮到大煉化項目開工率可以達到 125%的水平,文萊項目也可以達到 1,000 萬噸/年的產量。在其項目之后進行規劃的國內大煉化項目單套產能均在 1,000 萬噸/年,盛虹煉化在建的 1,600 萬噸/年的單套裝置將成為國內單套產能最大的常減壓裝置。