縱觀行業四十年發展,我國啤酒行業已邁向量穩價增、降本增效的存量博弈時代。通過復盤,我們發現國內啤酒行業已經歷導入-成長-成熟等多個發展階段,競爭要素亦實現由早期的產能到結構的轉變。由于早期啤酒生產工藝與運輸半徑限制,區域品牌百花齊放,到 2002 年我國成為全球第一大啤酒生產國。啤酒產業蓬勃發展的同時外資品牌介入與國內過剩產能洗牌,華潤、青啤等兼具品牌與產品力酒廠依靠兼并收購快速崛起為全國性龍頭。但受制于啤酒消費需求邊際放緩,2013 年我國啤酒產量見頂,華潤、青啤、百威、重啤、燕京五大寡頭競爭格局漸成。

一城一啤格局漸成,廠商能力參差奠定整合基礎。伴隨改革開放,我國啤酒行業在此階段實現真正的市場化。1985 年國家實施“啤酒專項工程”,到 1988 年中國各地啤酒廠超 800 家,基本上形成“一城一啤格局”,每個省的地級市都至少擁有 1 家年生產能力接近或達到 1 萬噸的啤酒廠,行業總體生產規模接近 1000 萬噸。但由于行業多以各地本土化的小型企業為主,產品質量和管理水平的參差為后期行業整合奠定基礎。

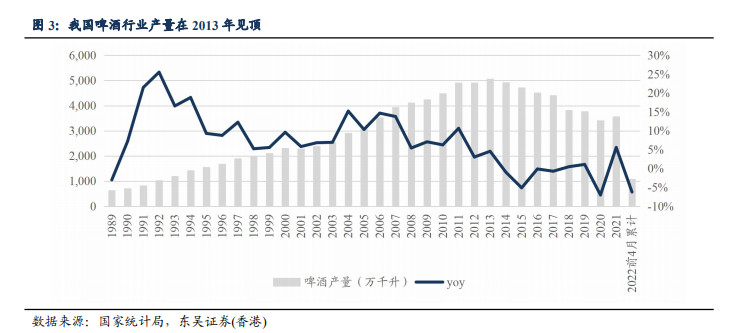

中外酒企跑馬圈地,增量時代紅利漸退。2002 年我國超過美國成為世界最大啤酒市場,隨著增量市場整合過程推進,華潤、青島、燕京啤酒坐穩本土酒企的前三把交椅,其中 2006 年華潤雪花啤酒的銷量超越青島啤酒成為國內第一,2008 年超越百威英博成為世界上銷量最大的單一啤酒品牌,另一方面,百威英博、嘉士伯、SAB Miller(通過入股華潤啤酒)成為外資酒企的前三大龍頭。2013 年,龍頭企業市占率(CR5)達 72%,我國啤酒總產量觸頂,并購熱潮逐漸退卻,2013 年伴隨世界第三大啤酒商嘉士伯集團控股重慶啤酒,并將其作為中國業務平臺,寡頭存量市場階段正式到來。