行業發展邏輯確認,再聚焦看龍頭進階。自 2013 年行業產量見頂下行,龍頭陸續走過期待銷量回升的徘徊期、關廠提價的試水期、堅定升級的轉型期,從 2019 年開始,啤酒行業高端化發展趨勢凸顯,中國酒業協會秘書長何勇認為,疫情影響下 2020 年為高端化序曲,2021 年行業量價齊升迎來高端化元年。站在當前時點,我們認為啤酒行業高端化的趨勢已經得到廣泛認同與驗證,本節聚焦行業進階下龍頭經營的邏輯切換,通過對比復盤探究龍頭經營為何變?通過理論分析、借鑒日韓,探究龍頭如何變?

從啤酒產業鏈看,其價值分配取決于各個環節對最終銷售的貢獻,終端攫取最大利潤份額,廠商與消費者處弱勢地位。終端為王:和白酒相比,同質化市場中廠商難以形成強勁的產品力與品牌力,從而難以從終端形成有效拉力,終端陳列成為啤酒銷售的關鍵,廠商通過高加價率及買店、返點等費用補貼控制終端, 流通/餐飲/夜店終端的加價率高達50%/100%/100-200%,攫取產業鏈最高利潤;渠道制勝:渠道在市場開拓初期是龍頭擴張地盤的抓手,隨著區域競爭格局的穩定,龍頭多采取深度分銷的模式強化終端掌控力,渠道發揮配送與周轉的功能,毛利率一般在 15%左右,通過高周轉提高收益率。低端時代,產業鏈中間的渠道與終端攫取大部分利潤,而兩端的廠商與消費者均處于弱勢地位,廠商較難獲取溢價,通過支付高額的渠道與終端費用擴大銷售規模從而降低成本,而買店等常見的終端排他性的競爭方式亦使得消費者可選擇的產品較少,消費者難以“用腳投票”支付溢價選擇符合自己需求的產品,行業競爭陷入“低端陷阱”。

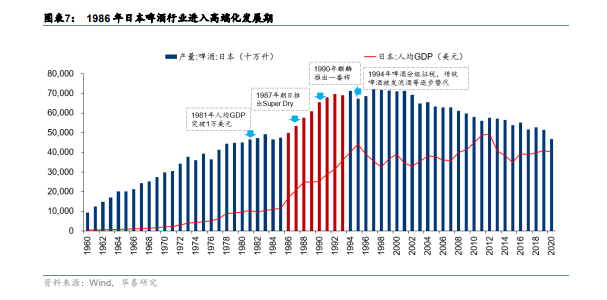

日本啤酒市場成熟度高,龍頭幾經變遷顯核心競爭力。日本消費社會研究專家三浦展在其著作《第四消費時代》中提出,1975-2004 年日本經濟高速發展,人均 GDP 于 1981 年破萬美元,居民消費進入追求高端化、品牌化與個性化的“第三消費時代”,具體來看:1)階段 I(1986-1993 年):經濟發展之下,日本啤酒行業亦進入高端化時期,一方面,以生啤為代表的高品質產品受到追捧,1987 年朝日推出的 Super Dry 通過極致新鮮的產品打造與營銷發力實現逆襲;另一方面,個性化與多元化風潮之下龍頭加快產品推新,據 OScience,1986 年至 1993 年日本啤酒龍頭年均推出新品系列 8 個左右,而在此之前年均推新系列≤2個。2)階段 I(I 1994 年之后):1994 年日本修訂酒稅法,對啤酒按照麥芽比例征收從量稅,高麥芽濃度的傳統啤酒在稅收壓力下銷量萎縮,而低麥芽濃度的發泡酒和第三類啤酒的崛起,低稅率下售價雖低于傳統啤酒,但我們認為其體現出的多元化與個性化趨勢亦是高端化的另一種演繹。