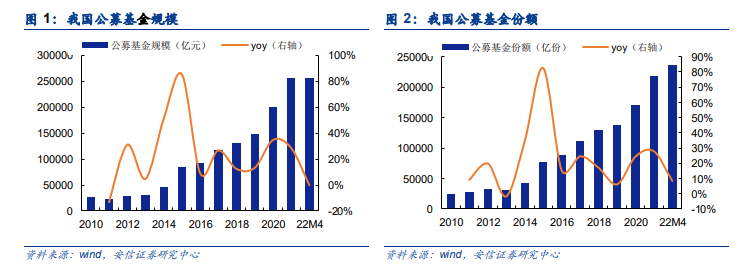

公募基金連續三年高速發展,今年受市場劇烈波動影響凈值下滑份額增長。2019-2021 年,公募基金行業高速發展,3 年復合增速達 25%。截至 4 月底,我國公募基金規模達 25.52 萬億,較去年底-0.2%,份額達 23.6 萬億份,較去年底+8%。整體規模下滑主要受 A 股震蕩調整影響,而份額的持續增長顯現出部分投資者的逆勢布局,也一定程度上反應了短期市場波動不改行業長期向好發展的趨勢。

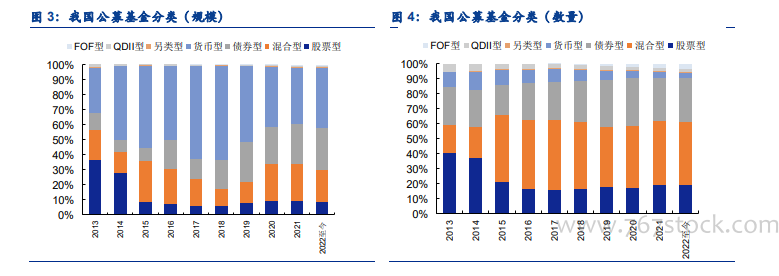

從公募基金投向來看,貨基規模最大,權益型基金規模增速最快且數量最多。1)從規模上看,目前全行業 25 萬億的公募基金中,貨幣型基金占總體規模的 40%,非貨幣型占 60%,其中權益類(股票型+混合型)占 29%、債券型占 29%,其余另類、QDII 及 FOF 剛剛起步。2)從規模增速來看,近三年,權益型、債券型、貨幣型基金復合增速分別為 57%、41%、5%。3)從數量來看,目前全行業 9700 支基金,其中貨基僅占 4%,非貨基占 96%,其中權益型(股票+混合)占 62%,債券型占 29%。

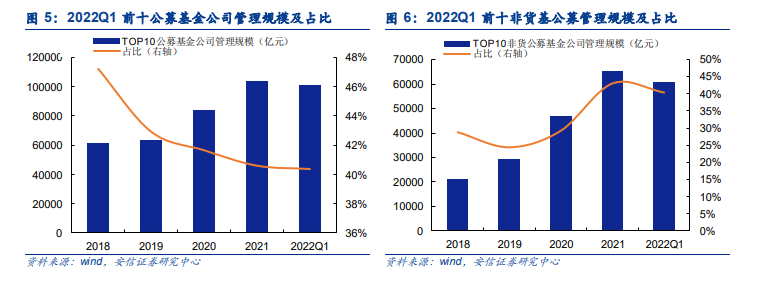

從行業競爭格局來看,整體集中度有所下行,非貨基集中度提升。目前全行業共有公募基金公司 159 家,具體來看:1)貨基強監管帶動整體公募基金集中度下行。公募基金管理規模 CR10 由 2018 年的 47%下滑至 2022Q1 的 40%,主因 2017 年以來監管從流動性、風控等角度對貨基加強監管,同時對余額寶等“巨無霸”體量貨基的提出更為嚴格的監管要求,因而一定程度上使得貨基集中度有所調整,從而帶動整體集中度下行。2)非貨基金公司集中度有所提升,非貨基管理規模 CR10 自 2018 年的 29%提升至 2021 年的 43%,2022Q1 市場波動下仍保持 40%的較高水平,主要受明星基金效應影響。