通過融資方式的的轉變,國家產業結構的調整影響著居民資產配臵。居民資產配臵的方向其實就是閑臵資金的流向,經過金融市場這一中介,最終流向融資端的實體經濟。實體經濟中各個產業對融資方式有不同的需求,因此產業結構會影響金融市場的結構,從而影響居民資產可以配臵的方向。在以工業為主導的經濟下,工業企業擁有大量的固定資產,擴大生產規模所需資金可以靠向銀行抵押資產獲得,這時整個社會的融資方式以銀行信貸為主,居民資產配臵也是高配地產和現金固收類,低配權益。但是隨著經濟 體從工業時代走向信息時代,主導產業從工業轉為消費服務業,這類新興產業一方面以知識產權和人力資本為核心資產,基本沒有可以用來向銀行做抵押貸款的固定資產,另一方面剛剛興起,規模較小且沒有穩定的盈利,銀行主觀上也沒有動力將貸款從大而不倒的工業企業轉向風險更大的小微企業,因此這部分產業的融資需求只能由無需抵押且 風險偏好較高的股權資金來滿足,整個社會的融資結構也會從以銀行信貸為主導轉變為 以股權融資為主導,居民資產也會轉向權益市場。

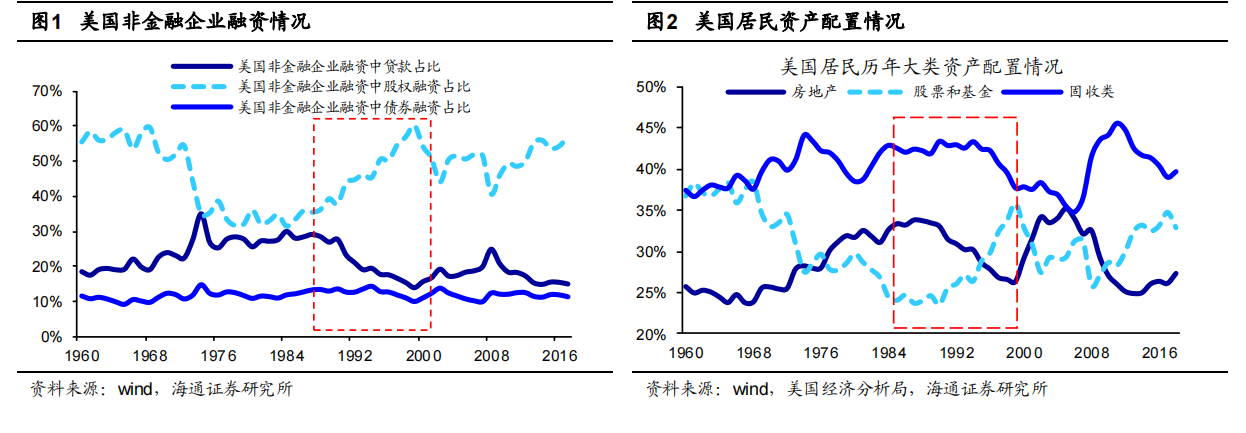

隨著產業結構向高端制造與服務業轉變,社會主要融資方式正從銀行信貸轉向股權 融資。地產在經濟中的重要性會下降,股市融資需求的增加,居民資產配臵也將從高配 地產和現金固收類逐漸向高配權益資產過渡。1980 年代美國產業中制造業和服務業分別向先進制造和高端服務升級,新興企業發展提升了股權融資的需求,全社會非金融企業融資結構中股權融資的占比從 1985 年的 35%上升至 2000 年的 60%,同期居民資產配臵中權益占比也從 24%上升到 36%。日本 90 年代后經濟泡沫破滅,但是其產業結構依舊在向第三產業調整,1990-2018 年非金融企業融資結構中股權融資占比從 32%上升到 65%,信貸占比從 59%下降到 27%,同期居民資產配臵地產的比例從 48%下降到27%,股票和基金配臵從 6%上升到 13%。

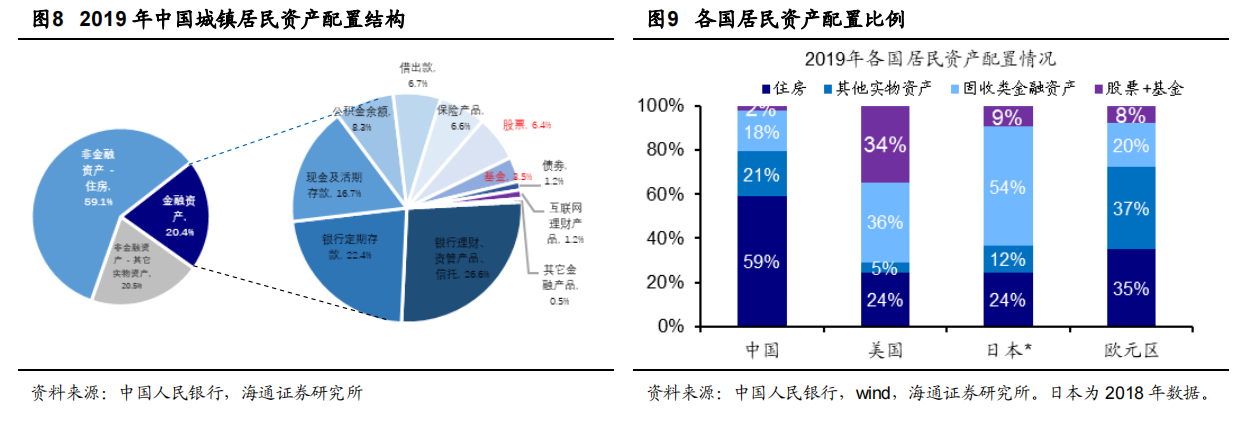

我國產業結構加速優化,居民大類資產配臵向權益轉移。過去二十余年我國是工業化經濟,地產鏈是我國經濟中的主導產業,企業的融資方式也以銀行信貸為主(社融存量中銀行貸款占比超過 70%,股權占比不到 5%),因此居民資產配臵中以地產為主。當 前我國類似 1980 年代的美國,正處在產業結構加速優化階段。十九大報告中指出“我國經濟已由高速增長階段轉向高質量發展階段,正處在轉變發展方式、優化經濟結構、轉換增長動力的攻關期”,中央多次重申“房住不炒”、“不將房地產作為短期刺激經濟的手段”。我國產業結構正從第一、二產業向第三產業快速轉移,第三產業占國民經濟比重快速提高。從產業政策看,近年來我國將重心轉向高端制造業,不斷擴大 5G、半導體投資,經濟主導產業將從工業轉向消費+科技,地產在經濟體中的重要性將逐步下降。相比海外各國,我國居民住房資產配臵力度較大,權益資產配臵較少。根據央行《2019年中國城鎮居民家庭資產負債情況調查》數據,我國城鎮居民資產配臵中,住房占比最大,約為 60%,權益資產配臵較低,僅為 2%。2019 年美國居民配臵權益類資產的比例為 34%,住房為 24%,歐元區為 8%、35%,日本 2018 年的數據為 9%、24%。參考 美日經驗,在產業結構變遷下,未來權益資產具有更大吸引力,我國居民配臵權益資產 的比重將上升。