中國新舊動能轉換,新經濟產業崛起,開啟金融市場和融資結構新周期。當前中國傳統增長模式面臨瓶頸,以房地產基建和傳統制造業為主導的舊動能乏力。但同時,涌現出來信息技術、高端裝備、新材料、新能源、節能環保以及生物醫藥等高新技術產業和戰略性新興產業,有望接力并發揮好經濟引擎功能,成為驅動新一輪騰飛的新動能。新經濟產業崛起之際,其融資難問題日益凸顯。新經濟產業特點與傳統金融機構的風險收益訴求錯位,難以得到信貸支持,同時又因其成長周期特殊特征往往不滿足主板市場登陸標準,難以在現行的資本市場得到資本補給。新經濟產業崛起迫切呼喚開啟金融市場和融資結構新周期。

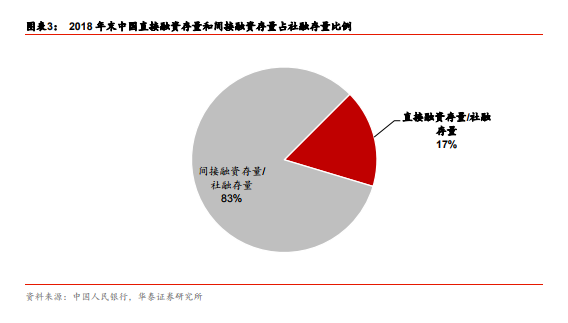

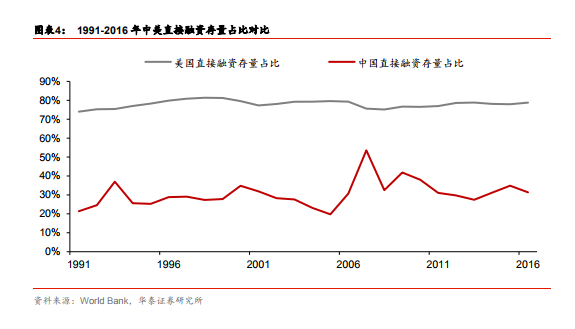

以美國相對成熟的資本市場為鏡,新經濟產業發展需要相匹配的資本市場制度,需要更強勁的直接融資功能。首先,新經濟產業需要更靈活包容市場化運行的資本市場機制。上世紀八九十年代,美國傳統工業面臨升級壓力、硅谷崛起。大部分的硅谷創業公司不滿足上市門檻,資本掣肘,亟待破局。此時,更靈活包容的納斯達克應運而生。其后數十年,納斯達克孵化孕育了諸多龍頭科技企業,造就了美國新經濟發展浪潮。納斯達克成熟高效的市場化機制也吸引了搜狐、網易、新浪、百度、攜程等優秀企業,打破國界成長為世界科技企業聚集的資本市場。當前中國面臨與美國當年類似的新經濟發展訴求,打造直接融資、特別是股權融資渠道已刻不容緩。科創板定位于新經濟產業需求,正積極平穩推進,有望以增量倒逼存量改革,最終引導資本市場循序漸進實現歷史跨越。其次,直接融資的功能需要進一步激活提升。從金融體系融資結構看,美國融資體系以直接融資為主導,融資存量中直接融資可達七成。中國融資體系以間接融資為主導,2018 年末社融存量中直接融資占比僅達 17%,直接融資在實體經濟中的功能未有效發揮。從資本市場縱深看,2018年中國證券化率為 48%,相當于美國 1984 年水平, 發展階段類似美國成長初期特征。頂層設計明確深化金融供給側結構性改革,指明未來直接融資、特別是股權融資和資本市場大發展的方向路徑。2019 年 2 月 22 日中共中央政治局第十三次集體學習首次提出深化金融供給側結構性改革,要求以金融體系結構調整優化為重點,優化融資結構,指明了未來直接融資、特別是股權融資和資本市場大發展的方向路徑。我們預計,未來成熟穩定的金融體系中直接融資占比有望提升至三四成。

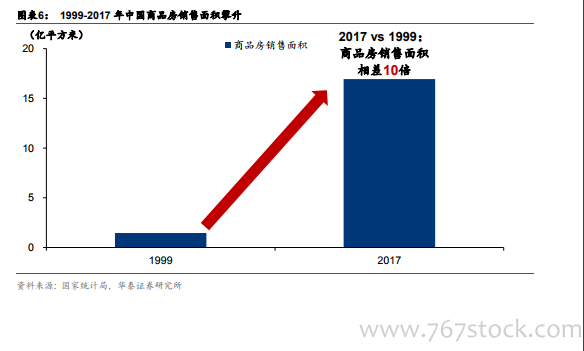

資本市場是對接培育新經濟新產業的土壤。資本市場的核心職能是通過市場“看不見的手”,將資金高效率地配置給最優秀的企業,促進企業成長,再反哺股東,讓 A 股股東也能分享偉大企業成長紅利。要實現“看不見的手”高效配置功能,必須建立真正市場化的制度。以房地產市場化改革為鑒,可以看出市場化制度是良性循環的必要土壤,是激活動能的關鍵突破口。1998 年,我國確立將住宅業培養成為新的經濟增長點的制度改革方向,開啟房地產市場化改革,停止福利分房,發展多層次住房供應體系、住房交易市場和住房金融。此后我國房地產市場進入快速發展的全新時期。商品房銷售面積從 1999 年的 1.5 億平方米快速增長至 2017 年的 16.9 億平方米,年復合增長率達 15%,增長略超 10 倍;房屋平均銷售價格從 1999 年的 2053 元/平方米上漲至 2017 年的 7892 元/平方米,年復合增長率達 8%,增長近 3 倍。房地產發展經驗證明,唯有市場化機制才能充分激發資本活力,創造良性循環的行業局面。