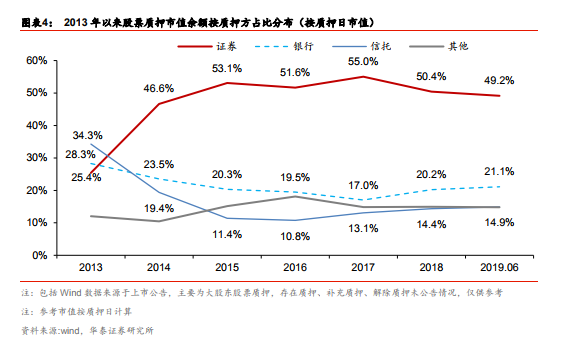

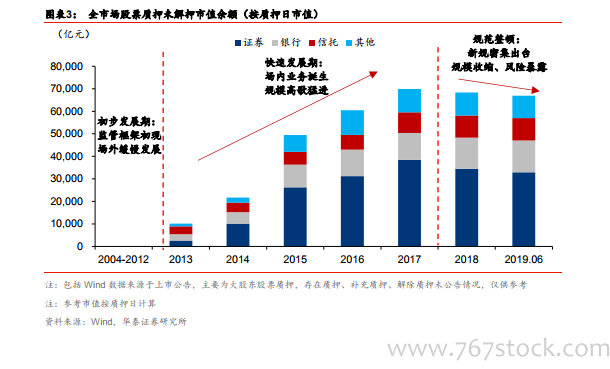

券商股票質押規模仍處于高位,存量業務潛在風險不容小覷。券商股票質押先后經歷前期快速粗放拓展、風險暴露規范收縮兩大周期。風險集聚升級后業務漸進壓縮,但當前存量規模仍然較高,2019 年 8 月末券商股票質押融出資金 5058 億元,占行業凈資產規模達26%。部分激進的中小券商該比例超過 50%,風險項目占比和集中度顯著高于同業,未來若出現再次出現股市較大波動,或將面臨凈資本進一步被侵蝕的風險。我們認為,2019年上半年股票價格回暖只是暫時舒緩股票質押業務壓力。受制于存量業務前期開展粗放,疊加經濟下行壓力、減持新規限制和券商處置手段有限,存量風險仍較多淤積于券商內部,業務風險隨市場波動起伏,漸進化解尚需周期。

當前股票質押仍存在風險與收益焦灼的十字路口,內外部因素對券商股票質押業務發展提出更大挑戰和更高要求。宏觀經濟、政策及股東層面等外部不確定性,以及券商在風險識別、資金管控、風險處置等方面存在的內生約束,對券商股票質押業務發展提出更大挑戰和更高要求。券商股票質押業務價值受市場波動影響顯著,前期以短期收益為關注重點的發展視角不可持續。且當前市場化改革深化推進,也亟需券商相應轉變經營模式。

我們認為,一方面政策優化完善是券商股票質押發展的重要保障。股票質押業務自推出以來,政策框架和細則逐步優化完善,始終遵循支持實體經濟發展的初衷,同時也存在進一步優化空間。我們認為,監管政策可能也需要充分考慮可連續性和完善性,規則制定要結合券商業務實際,通過分類監管、政策細化、多部門政策統一等方式,實現增量和存量平穩發展。政策環境優化是券商股票質押存量風險化解和增量業務拓展的重要保障,有助于業務健康發展。