期貨合約是由期貨交易所制定的、規定了某一特定時間與地點交割一定數量和規定質量的商品的標準化合約,其單位是“份”或者“張”,代表合約的最小交易單位。期貨合約又可分為商品期貨合約與金融期貨合約,前者的標的物為農副產品、金屬、能源等實物商品,后者的標的物為外匯、利率或股票指數等金融工具。期貨合約一般是由受監管的交易所發行的,由交易所保證合約到期的履行,從而消除交易對手方違約的風險。期貨合約是標準化的,因此期貨合約的價格與標的物的價格掛鉤,并通過交易所公開競價形成。

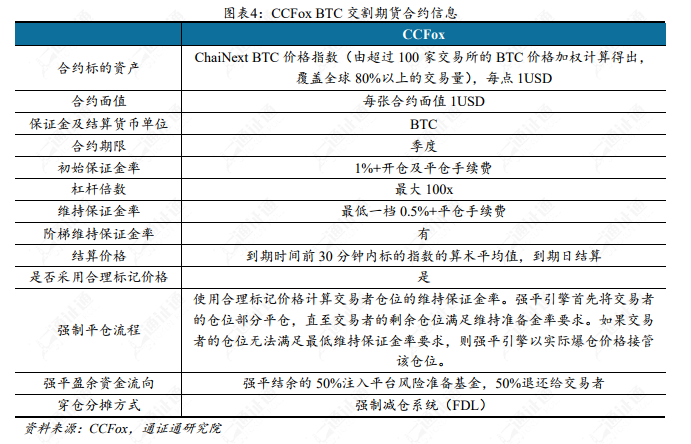

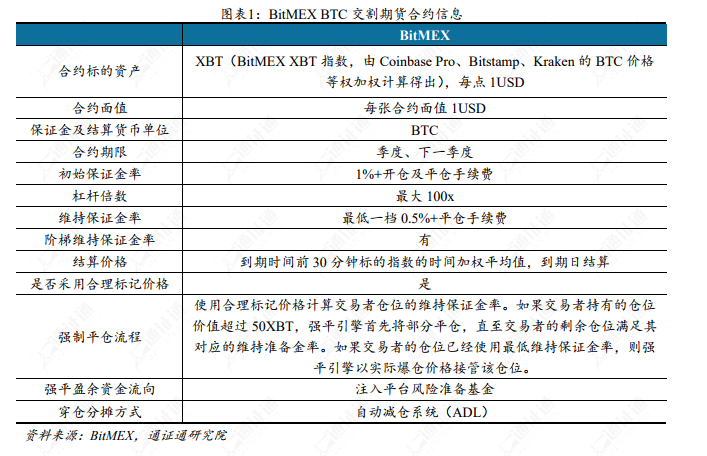

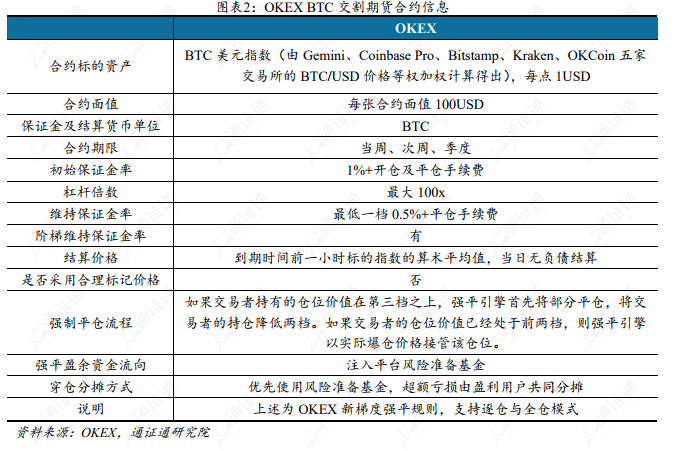

主流交易所的數字通證期貨合約采用固定保證金體系,即分為初始保證金與維持保證金兩個概念。初始保證金是投資者初次買入或賣出期貨合約時,按照開倉合約價值的一定比例在交易所賬戶存入的保證金,該比例稱為初始保證金率。當期貨合約的價值發生波動時,交易所會核算交易者持有倉位的浮動盈虧額,將盈利金額計入可用保證金,將虧損金額從保證金中扣除。當交易者的保證金率低于合約當前價值的一定比例時,交易所將要求交易者追加保證金至以初始保證金率計算的金額,否則交易所有權對交易者的倉位進行強制平倉處理,該比例稱為維持保證金率。維持保證金率通常低于初始保證金率。

“強制平倉”、“爆倉”與“穿倉”三個概念存在一定區別。強制平倉指交易者賬戶中的保證金低于維持保證金率與合約價值相乘計算出的維持保證金,若交易者不補足保證金,交易所有權對交易者持有的倉位進行平倉處理。爆倉與穿倉指由于價格波動劇烈,交易所在對交易者的倉位進行強平后,交易者的剩余保證金為 0 或者負數的情況。可見,強制平倉不等于爆倉。