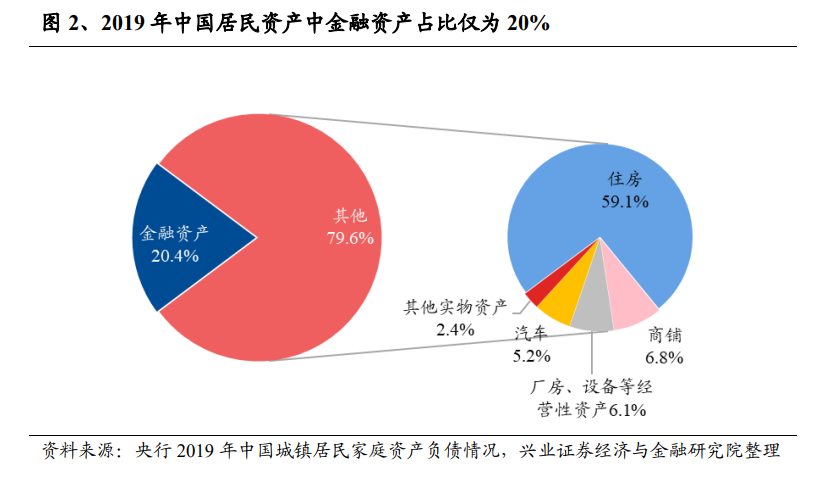

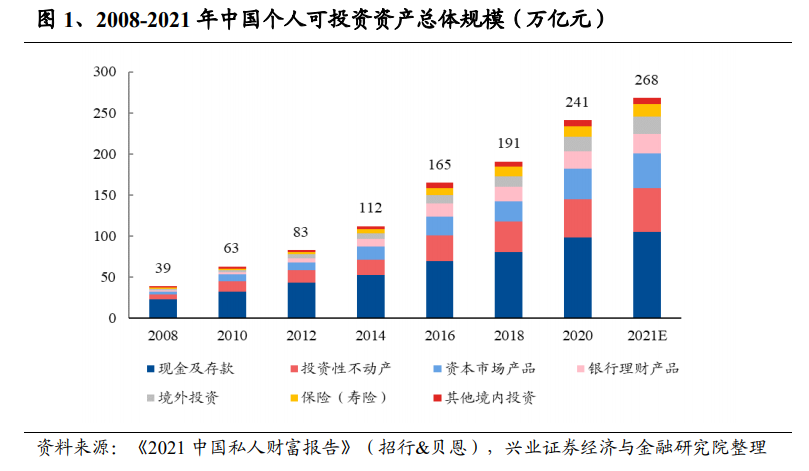

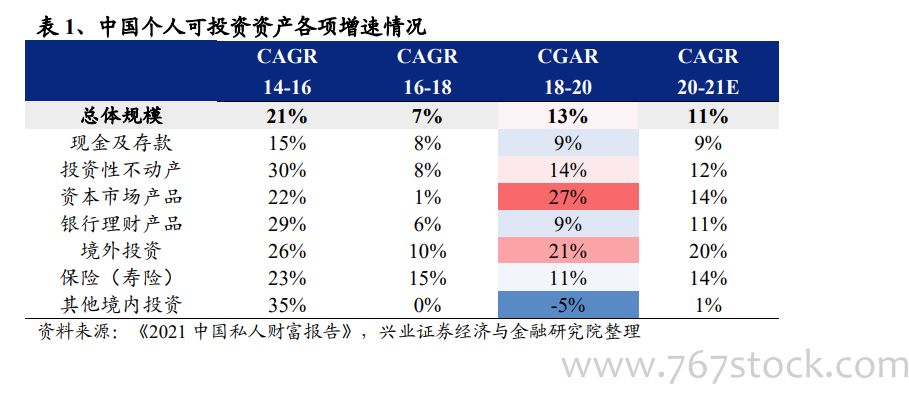

需求端:居民財富穩步增長,財富管理需求不斷擴大。隨著居民財富可支配收入逐步提高,富裕人群數量及資產規模迅速增長,帶來居民可投資資產的持續擴容,極大地推動了居民財富管理需求的持續增長。根據招行&貝恩《2021 中國私人財富報告》統計數據,截至 2020 年,中國個人可投資資產規模已達到 241 萬億元,2018-2020 年年均復合增長率達 13%,其中,資本市場產品即個人持有的股票、公募基金、新三板和債券,規模增速尤為顯著,2018-2020 年年均復合增長率達 27%。在基數創下歷史新高的前提下,預計未來依然能夠保持近 15%的增速。但從結構上看,我國居民的金融資產占比明顯偏低,據央行 2019 年中國城鎮居民家庭資產負債情況統計數據,中國居民金融資產占比僅為 20.4%,且其中約 40%為銀行存款,對標世界發達經濟體(美國:70%,日本:62%)仍存在顯著提升空間。

供給端:“房住不炒+資管新規+資本市場改革”的政策組合拳落地,權益市場持續擴容,多層次資管良性競爭格局逐漸形成。監管層自上而下推動金融供給側改革,“房住不炒”等房地產調控政策促使房地產市場逐漸趨于平穩,住房資產增值空間受限,推動居民資產配置逐漸向金融資產傾斜;資管新規打破剛兌,推動資管產品加速凈值化轉型、去通道、去嵌套,提升主動管理能力,銀行理財、券商資管、信托產品等均積極推進結構優化、轉型升級;此外,資本市場改革持續深化,科創板/創業板注冊制陸續登上歷史舞臺,為權益市場帶來豐富良好標的。當前包括銀行理財、公募基金、券商資管、保險資管及信托等多層次全方位的大資管良性競爭格局已然形成,為財富管理積淀了豐富的底層資產。在供需兩端的共同推動下,中國財富管理市場步入黃金發展期。

2020 年資管規模達 105 萬億元,銀行理財、基金及信托是最主要構成。財富管理市場參與者廣泛涉及銀行、信托、基金(公募/私募)、證券、期貨及保險等各類金融機構,以及傳統第三方理財機構和新興互聯網平臺等。截至 2020 年末,我國資產管理規模總計達 105.14 萬億元,同比增長 6.9%,2014-2020 年 CAGR 達 13%。具體細分來看,銀行理財規模(包含銀行理財子公司)25.86 萬億元,占比最高達25%,同比增長 6.9%;其次為公募基金和私募基金,分別占比 19%、16%,近年來規模增長顯著,2014-2020 年 CAGR 分別達 28%、41%;信托規模(僅包含資金信托計劃)16.3 萬億元,雖有所下滑,但占比仍達 16%;其余保險資管、券商資管、期貨資管占比相對較小。