從需求端來看,財富增長是促進財富管理發展的內生動力,財富管理的需求起到決定性作用。回望財富管理發展歷程,最早在歐洲產生、在美國興起、目前又在一些新興國家和地區快速發展,印證財富管理需求激發財富管理的產生和發展的基本邏輯:財富人群在哪里較多、財富在哪里聚集,財富管理就在哪里較快發展起來。根據 Wind,全球生產總值從 1980年約 9 萬億美元,增長至 2020 年底的約 85 萬億美元,并且未來全球生產總值增長的態勢仍會持續,持續增長趨勢帶來了財富的穩步增加。如何管理如此巨量的經濟規模所產生的財富,是世界面臨的新課題,也預示著財富管理發展仍將充滿內生動力。

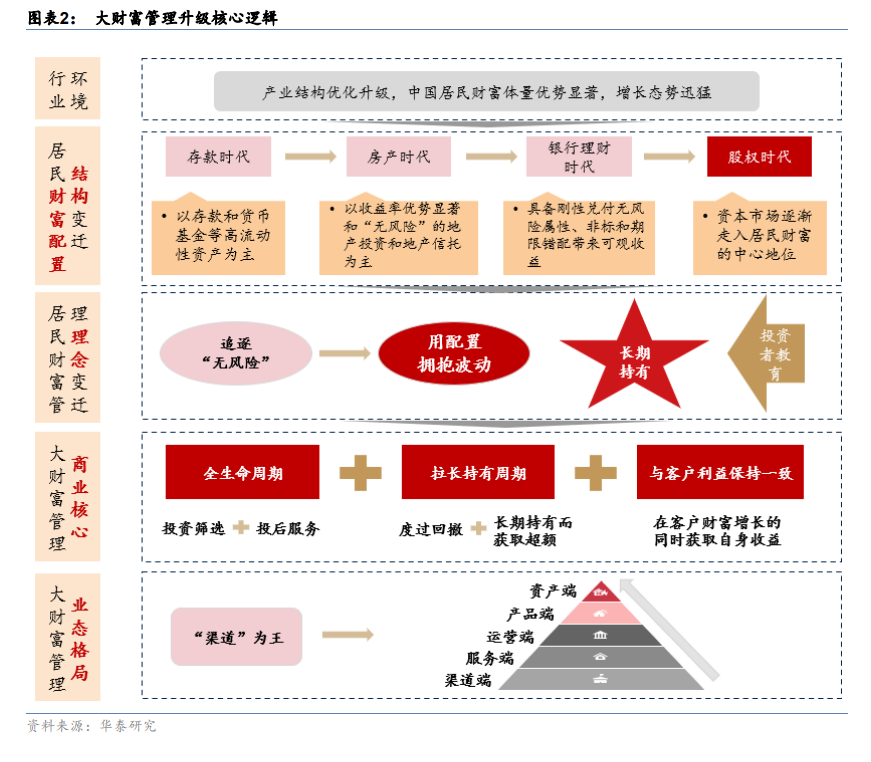

中國居民財富體量優勢顯著,增長態勢迅猛。伴隨我國深化改革擴大開放,經濟發展水平邁上新臺階,發展質量穩步提升,居民財富穩步增長。根據《中國私人財富報告 2020》,預計 2021 年末中國個人可投資資產約 268 萬億元;而根據 BCG 測算,中國在全球財富市場規模排名第二,僅次于美國,體量優勢顯著。同時,根據《中國私人財富報告 2020》,2010-2021 年個人可投資資產 CAGR 為 12.8%,根據 BCG 測算,中國預計將是全球前 20大財富市場中 2018-2023 年 CAGR 最快的,增長態勢迅猛。

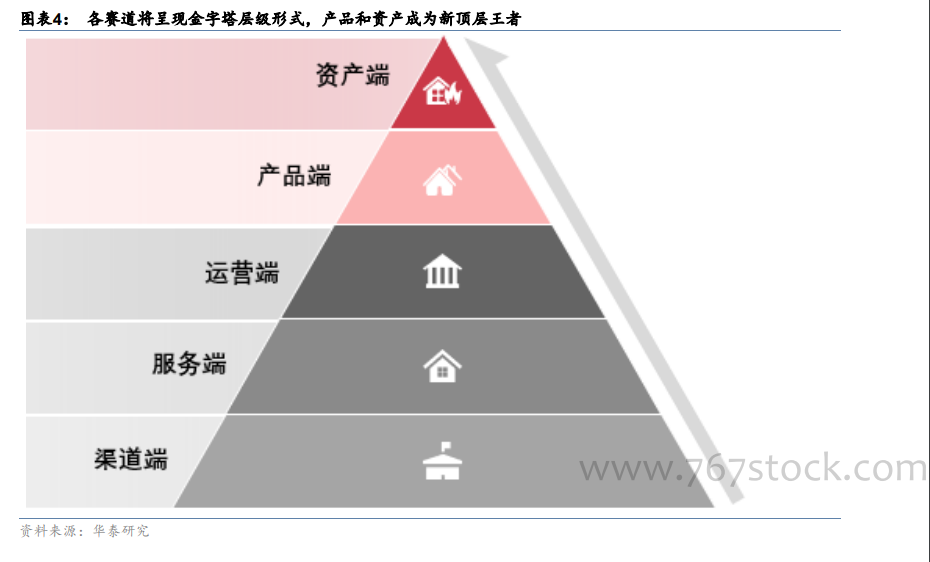

居民財富配置先后經歷存款時代—>房產時代—>銀行理財時代,當前真正邁向股權時代。回溯歷史,我國居民財富配置從以存款和貨幣基金等高流動性資產為主的“存款”時代,到以收益率優勢顯著的地產投資和地產信托為主的房產時代,再進入具備剛性兌付無風險屬性、非標和期限錯配帶來可觀收益的銀行理財時代。而當前,我國正進入嚴控地產下行業高收益率不在、資管新規破剛兌和凈值化持續推進的變革時代,疊加國內外雙循環全新發展格局開啟、注冊制穩步推進,資本市場逐漸走入居民財富的中心地位,居民資產配置正式進入股權時代。