美國財富管理市場規模龐大。美國家庭資產龐大,金融資產配置占七成且股票基金和保險資產配置比例較高,房地產配置不到三成,明顯低于我國居民房地產配置比例。2020 年 6 月末美國家庭和非盈利組織總資產達到 135 萬億美元,資產結構為房地產配置比例25.4%,金融資產配置比例 69.8%。金融資產中,股票和共同基金比例 21.4%、保險和養老金比例 21.7%、存款比例 11.6%、其他金融資產比例 15.1%。因此相比于房地產,美國居民更傾向于將資產配置于金融資產之中,而且更傾向于配置股票基金、保險和養老金等資產。

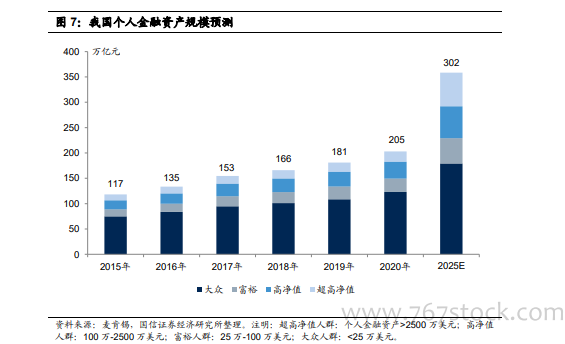

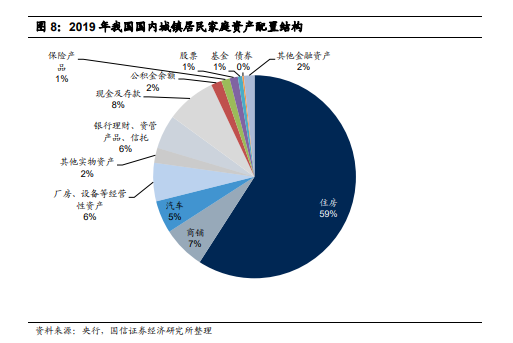

我國財富管理意識增強,發展空間廣闊。我國居民家庭資產配置住房比例接近 60%,金融資產也以保本型產品為主,其中,現金和存款配置比例 8.0%、銀行理財及資管產品和信托配置比例 5.4%、股票和基金配置比例僅 2.0%。隨著居民收入增長、利率市場化改革深化、剛性兌付打破等,我國居民財富管理意識逐漸增強。我們認為未來我國財富管理業務空間巨大,一方面,當前我國經濟增長在全球主要經濟體中處在較高水平,預計居民財富規模增速也將實現較快增長。麥肯錫預測 2025 年我國個人金融資產將達到 332 萬億元,2021-2025 年年均復合增速為 10.1%,且超高凈值和高凈值客戶金融資產更快。另一方面隨著居民資產配置結構的調整,預計我國居民將降低房地產資產配置增加金融資產配置,未來居民財富管理需求將大幅增加。

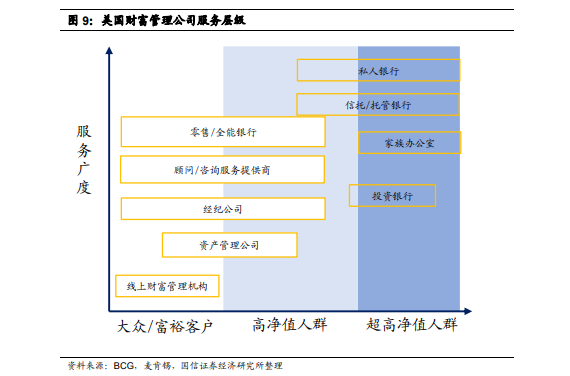

財富管理市場格局較為分散。財富管理業務具有明顯的個性化特性,產品標準化程度很低,因此美國財富管理市場格局仍較為分散,眾多參與機構都占據了一定的市場份額。美國財富管理機構主要包括全能銀行、專業化私人銀行、信托和托管銀行、經紀公司、資產管理公司、投資銀行、家庭辦公室和線上財富管理平臺等,這些機構擁有差異化的客戶定位、價值主張和相配套的商業模式,都占據了一定的市場份額。