在 2005 年到 2007 年間,券商股獲得的超額收益極為顯著,券商板塊累計上漲 1884%,2006 年 3 月至 2006 年 7 月、2006 年 11 月至 2007 年 3 月和 2007 年 7 月至 2007 年 8 月是券商板塊超越上證指數快速上漲的三個階段。此次券商板塊上漲受到了宏觀層面的影響。2001 年中國加入世界貿易組織后,經濟高速增長。2006 年,“十一五”規劃開局,宏觀經濟持續高速增長,增量資金涌入股市,帶來了券商板塊的上升趨勢。從政策層面來看,2005 年股權分置改革完成,證券行業治理結構優化;2005 年開始實行匯改,人民幣升值預期增強,海外熱錢流入。同時,受到股市交易額迅速上升的影響,經紀業務的盈利成倍增長,行業的盈利能力達到高點,IPO 規模及再融資規模均大幅高于歷史水平,導致券商板塊表現突出。在 2014 年至 2015 年間,券商板塊累計上漲 257%,同期上證綜指累計上漲 139%,此輪行情中券商板塊再創佳績,取得了較為顯著的超額收益。2014年行業政策進入了寬松期,1 月 IPO 重啟,5 月新國九條出臺,創業板再融資制度落地,11 月“滬港通”啟動。此外,央行多次下調存款準備金率及法定基準利率,釋放了流動性。宏觀經濟增速有所承壓,券商板塊盈利能力具有比較優勢,ROE 大幅提高,市場的成交額及融資融券余額迅速大幅上升,帶動了此輪券商股的上漲勢頭。券商板塊漲幅大,僅低于 2006 年至 2007 年,耗時短,但行業 ROE 和最高估值水平仍大幅低于 2006 年至 2007年,主因系券商業務結構發生了深刻變革。

在其余的區間中,券商股獲得的超額收益均小于 50%。2008 年至 2009 年這一輪行情,在政策推動下,券商指數及上證綜指均獲得了較大的累計漲幅。2008 年 9 月時,交易印花稅調整為單邊征收,中央匯金公司在二級市場自主購入工、中、建三行股票,且政府鼓勵國企大股東回購公司股票。而緊接著政府于 11 月推出了四萬億計劃以促進經濟增長,股市成交額逐漸上升,帶來了上證綜指及券商板塊的大幅上漲。2010 年 7 月時,市場預期美國欲開啟第二輪量化寬松政策,美元趨勢性走軟,大宗商品大幅反彈。我國經濟短期觸底回升,股市反彈,成交金額持續回升,券商板塊隨之于 10 月份開始啟動。總體來說,2012 年以前券商主要收入來源為經紀業務(包含客戶保證金利息收入)和投行業務,截至 2012 年營收貢獻超過 80%。券商行業處于高彈性階段,輕資產占比相對較高,證券公司股價表現的核心驅動力是股基成交金額和監管政策。

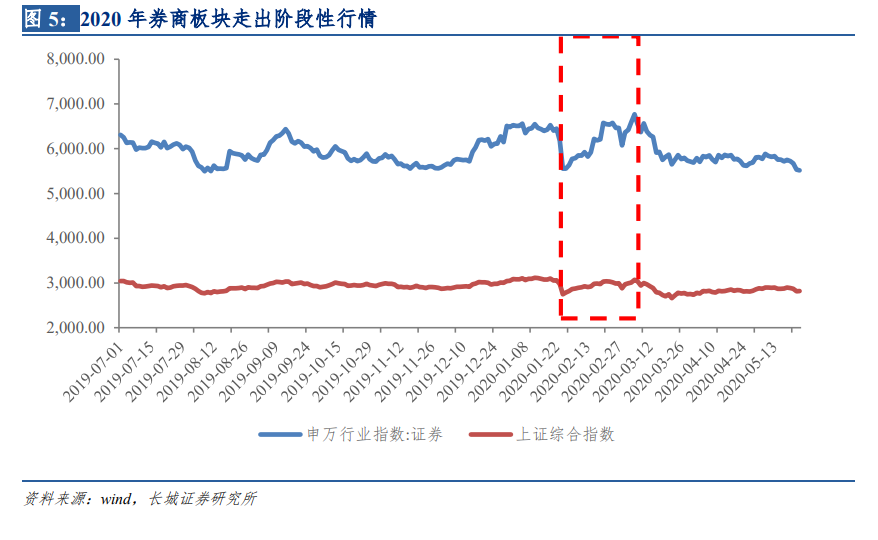

2012 年 1 月至 5 月,券商板塊走出獨立行情,脫離大盤獲得明顯超額收益。這輪行情中,券商板塊的表現可以分為三個階段,分別是 2-3 月、3-4 月和 5 月。前兩個階段的投資邏輯與之前一致,成交金額在 1 月開始回升,但 5 月上漲的邏輯不同,5 月 7-8 日首次召開券商創新大會,提出在制度、業務和監管方面進行全面放松。券商板塊一直屬于高貝塔的投資邏輯,而創新發展帶來了阿爾法因子, 使得券商共同具有了 α +β 的屬性。2012年 12 月至 2013 年 2 月,大盤指數上漲,經濟數據樂觀,市場預期企業盈利改善。政策上,QFII 額度增加,市場預期海外增量資金涌入,券商板塊前期跟漲,后期由于成交金額增長疊加融資融券業務規模取得突破的雙重因素進入快速上漲模式。2015 年 9 月至 11月期間,經過 6-7 月和 8 月兩次快速下跌,大券商的估值已經回到中樞以下,小券商中部分仍略偏高。之后央行分別在 8 月和 10 月兩次降息和 9 月和 10 月兩次降準,催化了此輪超跌反彈。上證綜指在 9 月底開始反彈, 10 月成交金額回升,券商板塊經歷 9 月的業績筑底,10 月業績環比大幅增長,因此在 11 月初實現超越指數快速上漲。這幾輪行情中,券商板塊的彈性下降,資產配置中重資產比例上升,券商板塊股價表現的驅動力不再只關注股基成交金額與監管政策,還需要關注投資收益、融資融券余額、股債融資規模等指標。