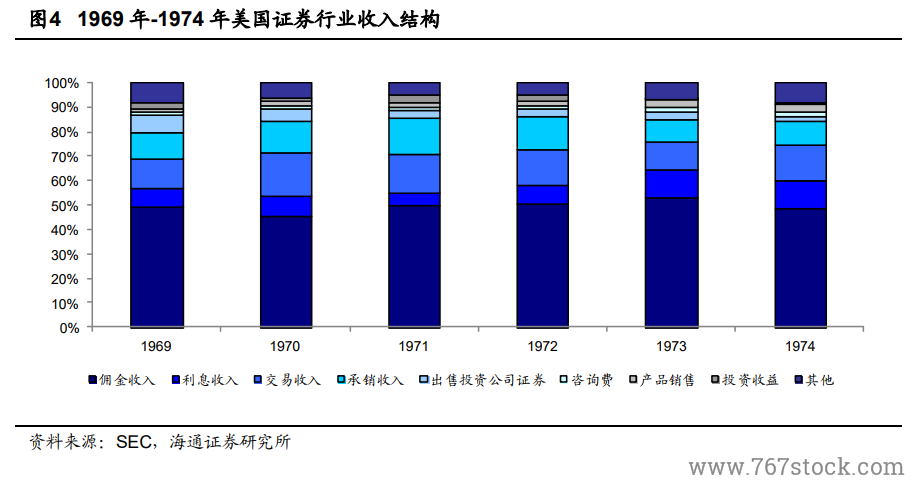

固定傭金制廢除,傭金自由化開啟。1975 年 5 月,美國通過《有價證券修正法案》,率先廢除了固定傭金制度,通過實行傭金協商制來放松金融管制。之后,澳大利亞、法國、英國、日本、泰國等國家和地區紛紛開始進行傭金制度改革,固定傭金制度逐漸被浮動傭金制、協商傭金制、最低傭金制等替代,全球范圍內的傭金自由化開啟。在傭金協商制下,券商向公眾客戶收取的傭金率由市場決定而非全國統一標準,進而形成公司間的傭金率差異。

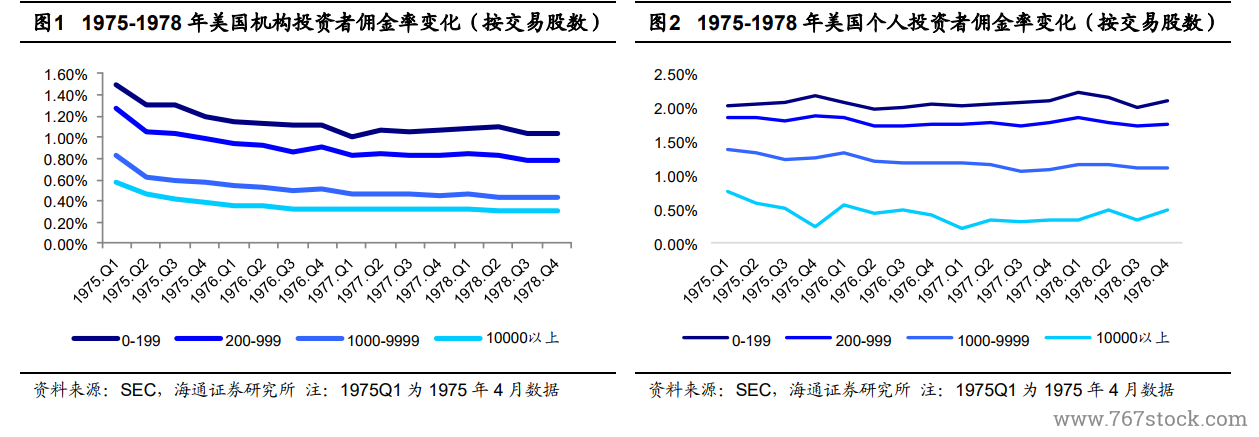

傭金自由化初期,券商行業傭金率整體有所下降,輔助經紀服務不再與傭金綁定。美國證券行業的監管機構并未對經紀業務傭金下限進行規定,券商可根據市場供求情況、交易金額、客戶實際情況和自身業務的發展等進行多方考量確定傭金率。傭金自由化開啟后,券商開始差異化定價,傭金率整體有所下降,尤其是中高體量的交易。根據 SEC的研究報告1,1975-1978 年,機構投資者 1000-9999 股、10000 股以上的交易的傭金率分別從 0.83%和 0.57%下滑至 0.44%和 0.31%,下滑幅度近 50%;個人投資者1000-9999 股、10000 股以上的交易的傭金率分別從 1.38%和 0.76%下滑至 1.1%和0.48%。相對的,中低體量的交易傭金率,尤其是針對個人投資者的傭金率下滑幅度有限,200 股以下交易的傭金率不降反升,由 2.03%上升至 2.10%。我們認為傭金率差異化的演變可能是由于傭金自由化后,輔助經紀服務不再與傭金綁定,因此對于中高交易體量的客戶給予更高的折扣。

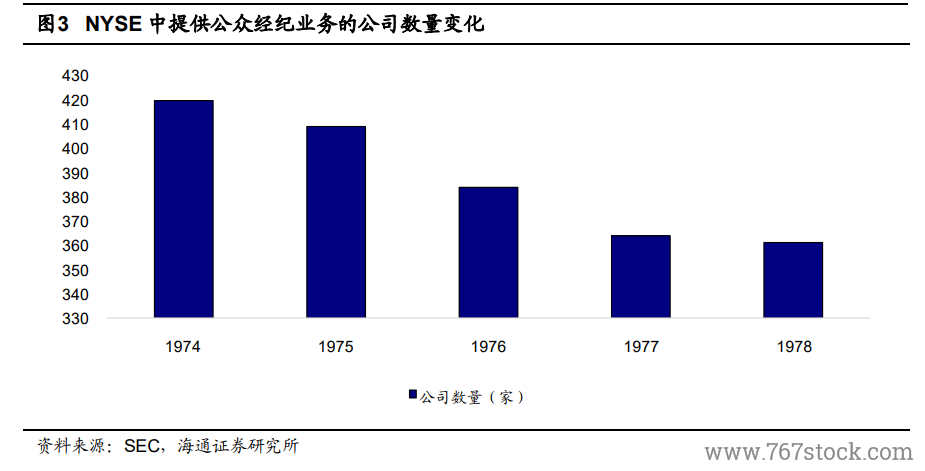

市場活躍程度提高,折扣券商及線上券商逐漸興起,傭金價格戰再次升級。傭金自由化后,嘉信理財、盈透證券等傳統證券經紀商引入折扣經紀服務模式,為零售客戶提供廉價的經紀交易服務,以低于市場平均水平的傭金率吸引客戶,進一步加劇了券商之間傭金價格的競爭。隨著互聯網技術與電子交易技術的發展融合,美國出現了以E-Trade、Interactive Brokers 為代表的純粹以網絡為展業渠道的線上證券公司。憑借低廉的傭金價格和便捷的交易模式,線上券商的交易規模不斷擴大,換手率持續增長,傳統券商和折扣券商的市場份額受到沖擊。為保持市場的競爭地位,傳統券商和折扣券商也開始向線上轉型,推出低傭金網上證券經紀業務,行業整體傭金率下滑明顯。