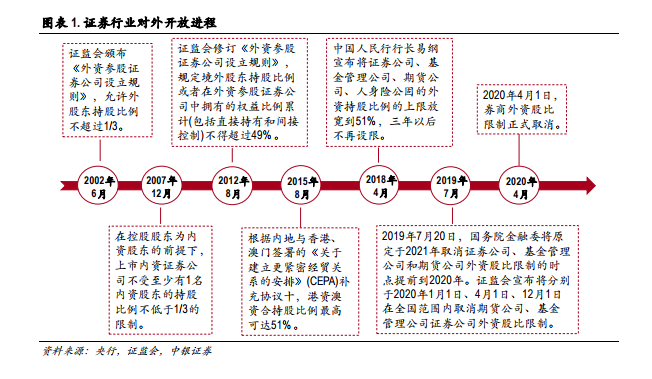

隨著證券行業對外開放程度加深,證券公司外資持股比例限制逐漸放寬。2002 年 6 月中國證監會頒布《外資參股證券公司設立規則》,首次允許外資股東投資國內券商,但持股比例不超過 1/3,后來又經歷了 2007 年 12 月與 2012 年 10 月的兩次規則修訂、2015 年 8 月的《<內地與澳門關于建立更緊密經貿關系的安排>補充協議十》(以下合稱“CEPA 10”)以及 2018 年的《外商投資證券公司管理辦法》,國內券商外資持股比例限制逐漸放寬。從 2019 年 7 月證監會宣布分時間段在全國范圍內取消期貨公司、基金管理公司證券公司外資股比限制,再到 2020 年 4 月 1 日起取消證券公司外資股比限制,我國資本市場雙向開放力度進一步加大。除外資股比限制放開之外,《外商投資證券公司管理辦法》還從允許外資控股合資證券公司、逐步放開合資證券公司業務范圍、統一外資持有上市和非上市兩類證券公司股權的比例、完善境外股東條件、明確境內股東的實際控制人身份變更導致內資證券公司性質變更相關政策等方面進行了不同程度的放松。

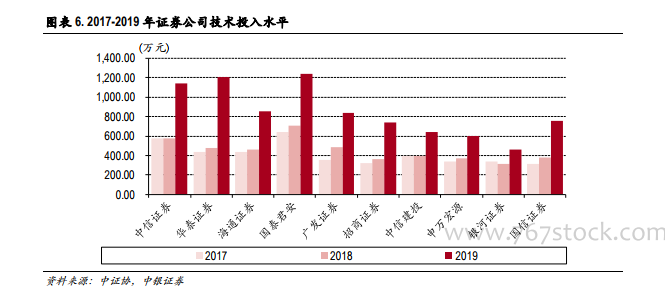

行業競爭的升級與科技浪潮的來襲倒逼證券公司加碼金融科技投入。隨著金融供給側結構性改革的深入與資本市場雙向開放力度加大,內外部競爭環境變化使得證券公司競爭壓力日趨激烈,同時在監管的引導之下,證券公司加大信息系統建設與人才儲備、擴大科研投入力度,將金融科技作為突圍的核心競爭力之一。根據中證協公布的信息技術投入指標,2017-2019 年十大券商信息投入規模大多呈逐年上升趨勢,且 2019 年增幅顯著,平均增速高達 85.33%。研發人員培養上,2015-2019 年間證券公司研發人員規模明顯提升。

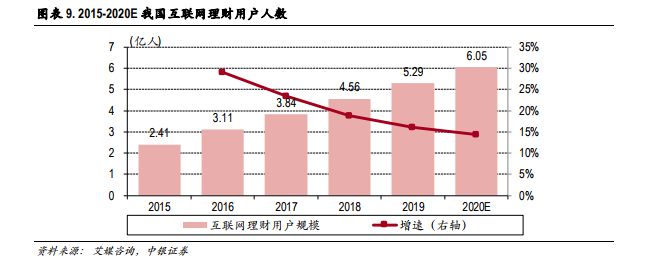

長期來看,零售端的金融科技轉型對于推動券業財富管理轉型具有重要意義。(1)隨著我國財富管理需求,尤其是互聯網用戶理財需求的快速增長,智能投顧憑借降本增效的優勢,可以大幅提升對于中小長尾用戶的覆蓋率,滿足更多用戶的財富管理需求。(2)金融科技賦能個性化服務,證券公司能夠更加重視客戶需求,服務文化有望從以銷售為導向逐漸轉換為以客戶需求為核心。(3)為未來收費模式的轉變培育土壤。在海外成熟資本市場,投資顧問只收取投資顧問費和 ETF 管理費,按照資產總額階梯式收費。長期來看,證券行業的財富管理轉型為大勢所趨,隨著未來投顧服務愈加普及、財富管理轉型深化,證券公司有望“以費代傭”,降低對于日漸下滑的經紀傭金費率和波動較大的成交金額的依賴。