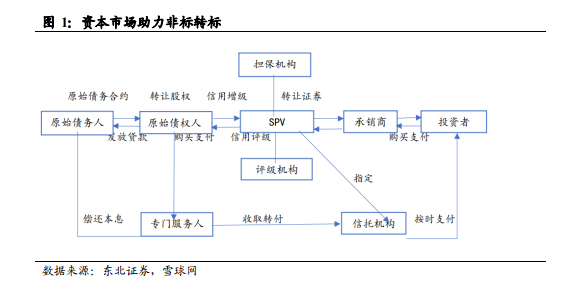

我國需要大力發展資本市場,才能從根本上克服拆解影子銀行帶來的新挑戰。由于拆解影子銀行意味著取消了固有的投融資渠道,致使小微企業、民營企業以及大資管機構開始尋找新的金融繞道服務方式,最終導致金融系統內部的系統性風險增強。相比之下,我國大力發展資本市場將有效解決這一問題。其一,資本市場可以為小微企業、民企提供既低成本又規范化的股債融資渠道,從而幫助解決上述相關企業的融資困難,同時,也有利于有關地方政府融資平臺壓降杠桿率。其二,資本市場有能力將非標準化資產打包成標準化的長周期金融資產,從而為銀行理財等資金提供最終的去向。

深化資本市場改革開放,外資持續增持 A 股。境外投資者是 A 股市場的重要參與者之一,境外投資者今年更加頻繁地參與 A 股交易,在一定程度上體現出外資對整個中國市場對外開放的看好。加之中共中央、國務院日前頒布的《海南自由貿易港建設總體方案》,國家對對外開放的力度超出想象。對投資者而言,A 股的走勢再改革護航下有長期向好的趨勢,隨著國內經濟恢復和對沖政策力度的加大,我國積極推進改革開放的舉措也將進一步提升整個資本市場的信心。同時,受到國內加大金融開放力度的影響,外資加速流入 A 股的環境下,極大程度上凸顯了 A 股的低估值、成長性以及避險屬性,后續外資對 A 股市場有望平穩凈流入。

取消 QFII/RQFII 額度限制,外資入市 A 股引力變大。2020 年 5 月,中國人民銀行、國家外匯管理局公布了《境外機構投資者境內證券期貨投資資金管理規定》(簡稱《規定》)。值得注意的是,其一,《規定》首次取消了 QFII/RQFII 境內證券投資額度管理要求,將對合格投資者境內證券期貨投資金實行等級管理;其二,《規定》取消了中國注冊會計師出具的投資收益專項審計報告和稅務備案表等材料要求,并且大幅簡化了 QFII/RQFII 境內證券投資收益匯出手續,從而解決了投資收益匯出困難的問題。然而,目前還存在托管費高、匯兌成本高的問題,《規定》中并沒有解決以上問題。通過比較合格投資者與陸股通的特點,分析認為匯兌成本和托管費上陸股通投資上成本更占優勢,這也是投資者結構上看陸股通持股規模元大于QFII/RQFII 的重要原因。《規定》的頒布有利于改善投資者結構,也將有利于外資更好地全面投資中國金融市場。