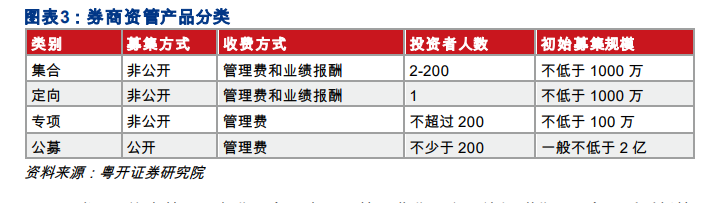

證券公司資產管理業務是指券商接受委托負責經營管理客戶資產的業務,1995 年央行批準開展業務試點,東方證券和光大證券等證券公司在業內率先開展集合管理理財業務試點,2009 年開始推廣。2012 年券商創新大會釋放了拓寬券商資管投資范圍、鼓勵創新的信號,同年 10 月份證監會正式發布修訂后的“一法兩則”(《證券公司客戶資產管理業務管理辦法》、《證券公司集合資產管理業務實施細則》與《證券公司定向資產管理業務實施細則》),拓寬定向資管的投資范圍至非標債權,銀證合作、銀證信/基合作盛行,通道業務開始全面鋪開。在當時銀行信托合作監管趨嚴的背景下,銀證合作業務大放異彩,定向資管規模迅速增長,僅 2013 年一年券商定向資管規模增長 3.12 萬億,接近 2012年底存續規模的兩倍。

資管產品收益率的高低影響客戶的投資意愿,從而影響公司的資產管理經營業績。如果證券公司管理的資產管理產品由于行業不景氣或自身投資決策失誤等原因,導致收益率不及預期或低于市場同類競爭產品水平,將會造成投資者認購和持有資產管理產品的積極性下降,進而導致客戶流失和資產管理業務收入下降。

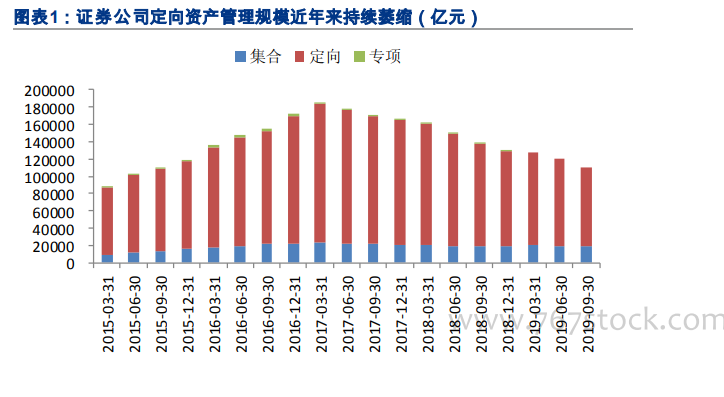

從證券行業受托管理資金本金總額來看, 2011-2016 年單邊上升,2017 年之后單邊下滑。2019 年證券行業受托管理資本金總額 12.29 萬億元,較上一年縮水 1.82 萬億元,同比下滑 12.90%,主要原因為資管新規逐步實施,各家券商均處于“去通道”過程,定向資管受托資金規模大幅下降。但是同時 2019 年資管收入上升,說明資產管理平均費率較 2018 年上漲。