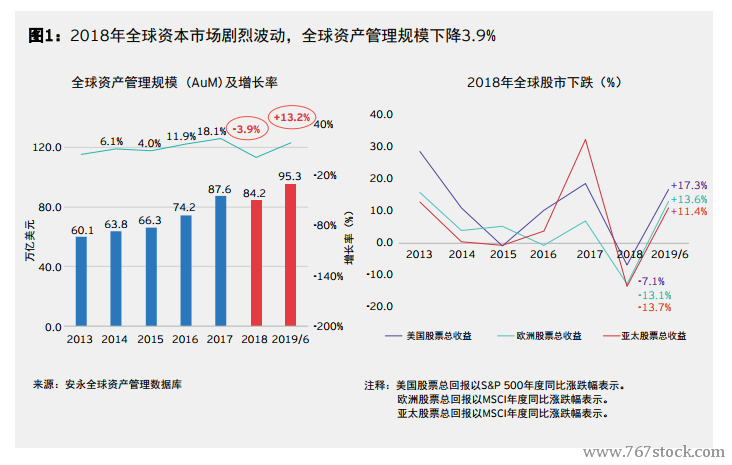

2019年全球資產管理規模再創新高。2018年,全球資本市場劇烈波動,股市債市雙線告負;與此同時,中美貿易糾紛、脫歐進程遲滯等政治動蕩加劇了投資者對于全球經濟衰退的恐慌。全球資產管理行業受此波及也在2018年遭受了巨大挑戰。由于受到資本市場表現的拖累,2018年全球資產管理總規模較2017年回落3.9%至84.2萬億美元,出現金融危機以來的首次下降。但隨著2019上半年資本市場回暖,資管行業也逐步走出陰霾,重回增長。截至6月,全球資產管理總規模再創新高,上漲13.2%至95.3萬億美元。過去三年,AuM的快速增長主要依賴于股票市場的增長。而未來五年,在股票市場面臨著不確定性的情況下,資產管理行業亟需尋找新的規模增長點。

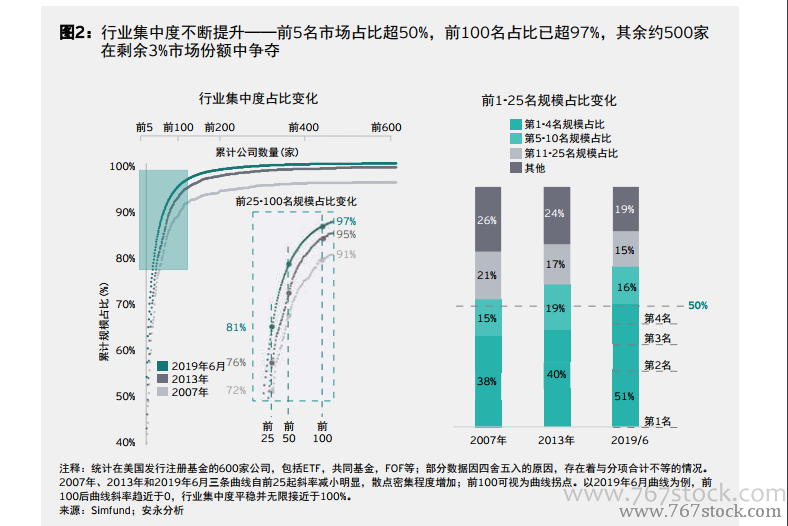

頭部集中愈加明顯。近年來,全球資產管理行業市場集中度不斷提升,頭部效應愈加明顯,資金加速流入先鋒領航(Vanguard)等前三大巨頭。這主要是源于盛行市場的被動型產品(特別是ETF)所帶來的規模效應;同時,頭部機構的品牌效應、分銷渠道、成本以及數據科技等方面的優勢進一步提升了其運營效率。而全球中小機構卻持續經歷了資金凈流出,競爭空間被逐步壓縮。

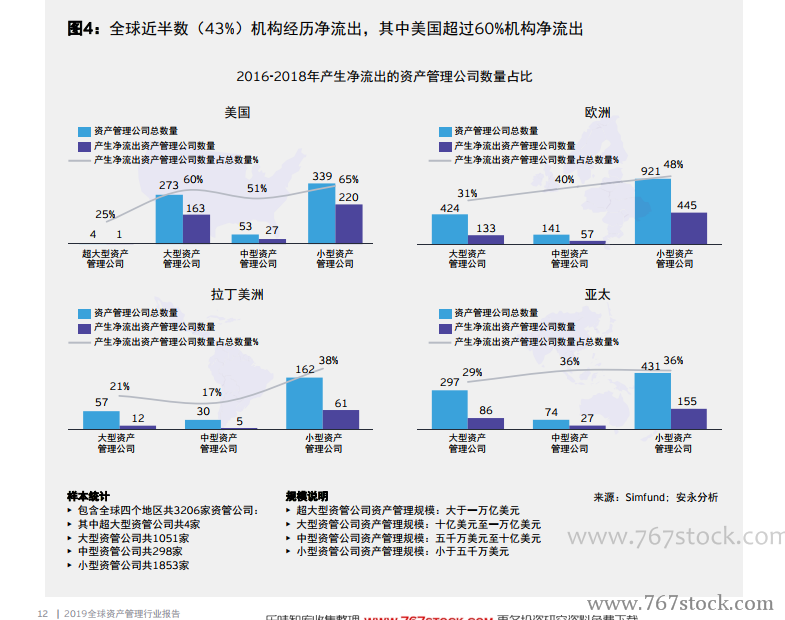

全球43%機構經歷凈流出。小型機構越來越難獲得市場資金的青睞,全球大部分中小型資管機構在過去三年均經歷了資金凈流出和資產管理規模的下降,這意味著在未來中小型機構將面臨日益嚴峻的生存形勢。2016至2018年,全球近半數(46%)的中小型資產管理公司產生凈流出,比例遠高于超大型及大型資產管理公司(37%);美國市場超過60%的資產管理公司產生凈流出,其中小型資產管理公司資金流出比例高達65%。其他地區,如歐洲、亞太等,趨勢則更加明顯。資產管理行業規模效應明顯,尤其是在ETF市場,這就使得中小型機構更加難以吸引資金流入。加之,較高的顧客轉換成本、高昂的監管合規成本、有限的分銷渠道都進一步阻礙了資金向中小型機構的遷移,使得中小機構的生存面臨著前所未有的壓力。