煤化工有望開啟新發展時期:2018 年貿易摩擦促使國內對高精尖領域卡脖子環節極為重視,而我們認為俄烏沖突對國內產業的影響將進一步深化,可能提升到要求產業鏈全面自主可控的水平。對于能源化工行業來說,我國最大的短板就在于原料自給率,提升煤化工占比具有巨大戰略價值。同時,歐洲已陷入能源危機,雖然其長期能源可持續化的目標提前,但中短期內的能源短缺很可能導致燃煤需求反彈,這也會緩解國內短期碳排放考核壓力。而且長期看,國內即使新建一批煤化工裝置,未來也可以通過綠氫降低碳排放強度,并使生產規模獲得數倍增長。

能源價格變化帶來巨大套利空間:從2021年以來,傳統能源價格就開始持續上漲,我們認為這是全球碳中和目標下必然帶來的長期變化,而俄烏沖突進一步強化了這一趨勢。雖然國內煤炭價格明顯上漲,但原油漲幅更大,天然氣更是達到了前所未有的高度,大幅推升了石化與天然氣化工產品的成本。而國內以國計民生為重的導向下,預計煤化工中最主要的產品尿素將維持平穩價格,并成為國內化工用煤的價格錨。這將使國內煤化工產品相比石化與天然氣化工產品之間產生巨大的套利空間,煤化工企業的盈利能力將明顯提升。

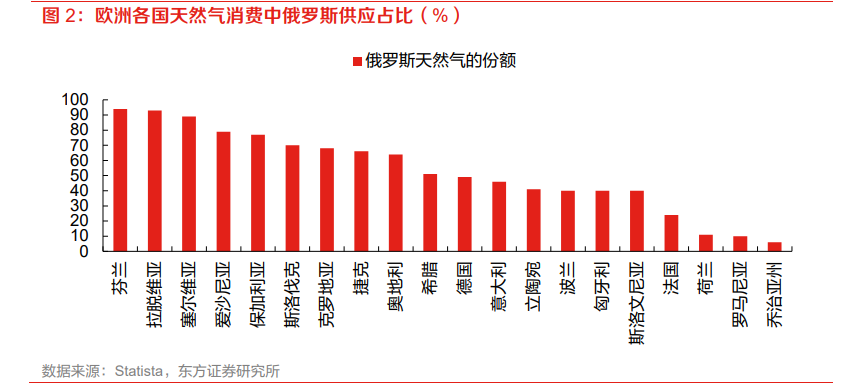

2021 年雙碳政策推行以來,國內對煤化工的態度明顯不如 2021 年之前積極,不僅規劃項目被重新審核,甚至連一些在建項目都受到影響。到 21 年底,國內開始反思前期過于嚴苛的政策,同時經濟穩增長的要求也需要煤化工這類重資產投資項目來提供助力,這使得市場對煤化工行業的悲觀預期又得到緩解。然而隨著俄烏沖突爆發,歐美的一系列舉動刷新了國內的認知,我們預計國內對全產業鏈自主可控的的要求將比 2018 年進一步深化,煤化工行業的發展也有望迎來拐點。