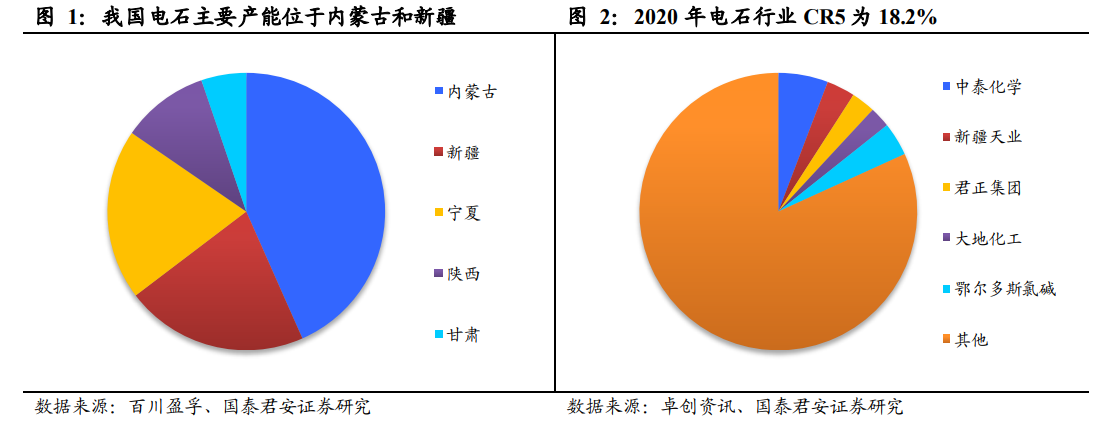

中長期看,電石是單位生產能耗極高的化工品,是能耗雙控政策重點關注的對象。電石生產耗電極大,成本結構中有 40%為電耗,而且電石原料生石灰煅燒過程中也會排放大量二氧化碳,生產過程中環保污染也大,目前全國電石產能增速或大幅放緩。內蒙古已出臺了一系列政策嚴控新增的高能耗項目。

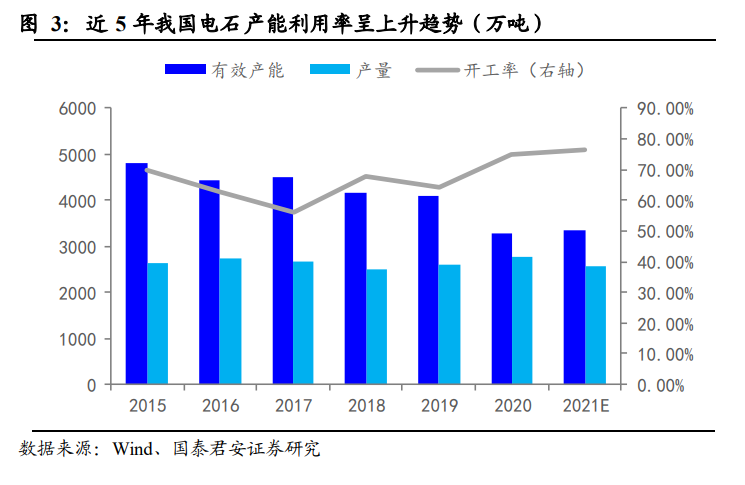

現有電石產能過剩情況改善,開工率接近 80%,未來供給或長期剛性。2014 年起,我國開始逐漸加強對電石行業的管控,分別發布了多項針對優化電石產業結構的報告及指導意見,2016 年電石產能實現零增長。經過多年的產業結構優化,電石產能過剩情況有所緩解。2020 年我國電石產能下降至 3347 萬噸,同年產能利用率上升至 76.28%。未來供給可能呈長期剛性。

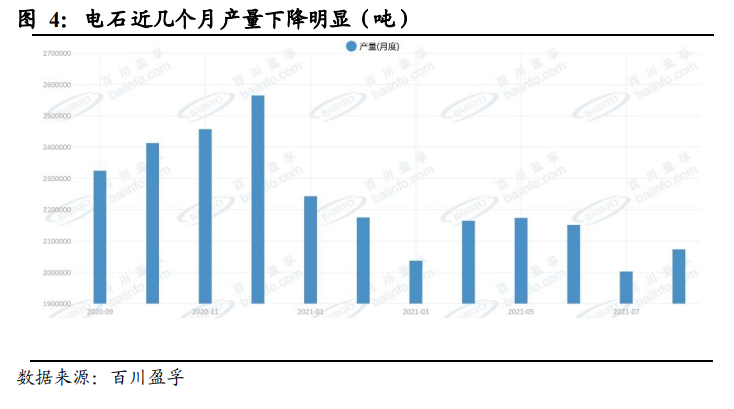

此外,近期限電影響不容小覷,現有產量或進一步下行。由于內蒙古地區整體限電加重,陜西神木裝置開工下滑,因此電石產量縮減。根據百川盈孚,周度(8.27-9.2)國內電石樣本企業產量預計為 27.9 萬噸,環比下降 2.54%。