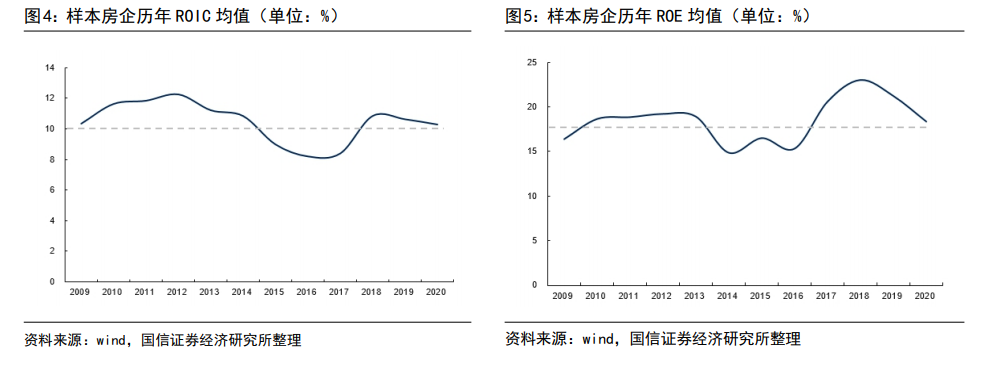

由于預售制度,預售資金是房企非常重要的資金來源之一。在恒大事件之前,絕大多數城市的預售資金凍結比例實際接近于 0。盡管多數城市都有相關的預售資金監管辦法,但實際執行并不嚴格,開發商可以通過各種手段取出。恒大事件之后,地方政府出于對“爛尾”風險的擔憂、項目合作方處于對合作款無法收回的擔憂,預售資金被非常大比例(部分項目甚至接近 100%)的鎖死在項目上。展望未來,預售資金監管會回到一個合理比例上(大致為項目銷售額的 30%到 40%),但不會回到以往 0 監管的狀態,而預售資金一定比例的凍結將對房企 ROE 產生較大的影響。

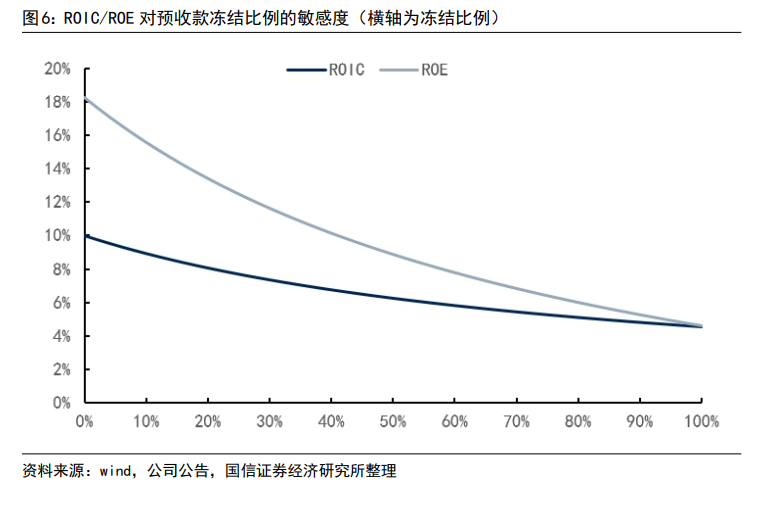

根據模型,在基準狀態下,預售資金無凍結,房企 ROIC 為 10%,ROE 為 18.3%。若預售資金凍結比例提升至 30%,則 ROIC 下降至 7.4%,ROE 下降至 11.6%;若預售資金凍結比例提升至 60%,則 ROIC 下降至 5.8%,ROE 下降至 7.8%;若預售資金凍結比例提升至 100%(等同于現房銷售),則 ROIC 下降至 5%,ROE 下降至 4.6%。

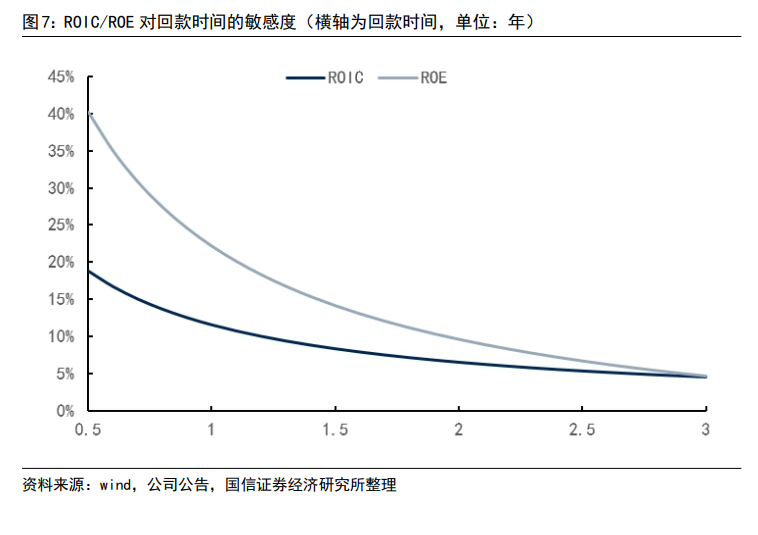

根據模型,在基準狀態下,回款時間為 1.2 年,房企 ROIC 為 10%,ROE 為 18.3%。若回款時間減少至 1 年,則 ROIC 上升至 11.5%,ROE 上升至 22.1%;若回款時間增加至 1.5 年,則 ROIC 下降至 8.3%,ROE 下降至 11.4%;若回款時間增加至 2.5年,則 ROIC 下降至 5.4%,ROE 下降至 6.6%。可見,回款時間越長,則房企 ROE 越低,而且 ROE 對回款時間的敏感度隨回款時間的增加而逐漸下降。計算結果的直觀意義與預收款凍結類似:回款時間越長,則房企利用預收款拿地或償還現有債務的能力越弱,進而無法衍生出更多的預收款,權益乘數下降,ROE 下降。此外,若預收款完全凍結,則回款時間對 ROE 無影響。