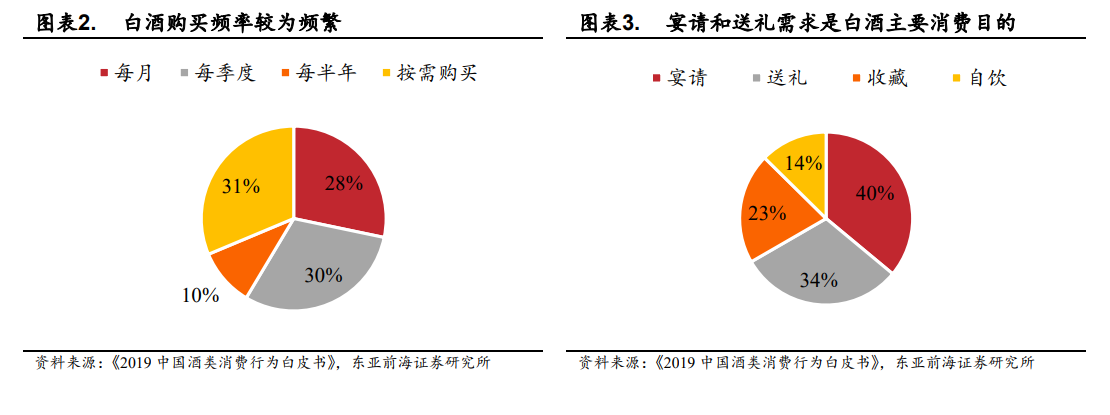

白酒消費場景分化,在疫情擾動下,以宴席需求為主的區域次高端白酒受影響較大。白酒消費目的主要分為宴請、送禮、收藏、自飲等四類,根據胡潤研究院的《2019 中國酒類消費行為白皮書》,宴請和送禮是白酒最為重要的消費目的。而根據《2021 中國白酒消費洞察報告》,白酒消費場景中,聚會和商務應酬是白酒主要的消費場景。白酒行業中高端白酒具有最強的奢侈品屬性和社交屬性,因此高端白酒的送禮需求是最高的,而區域次高端白酒在當地宴請、宴席需求較高。因此,在疫情擾動下,線下餐飲受限,聚會、宴席消費場景減少,區域次高端白酒的需求受到壓制,而高端白酒則相對影響不大。

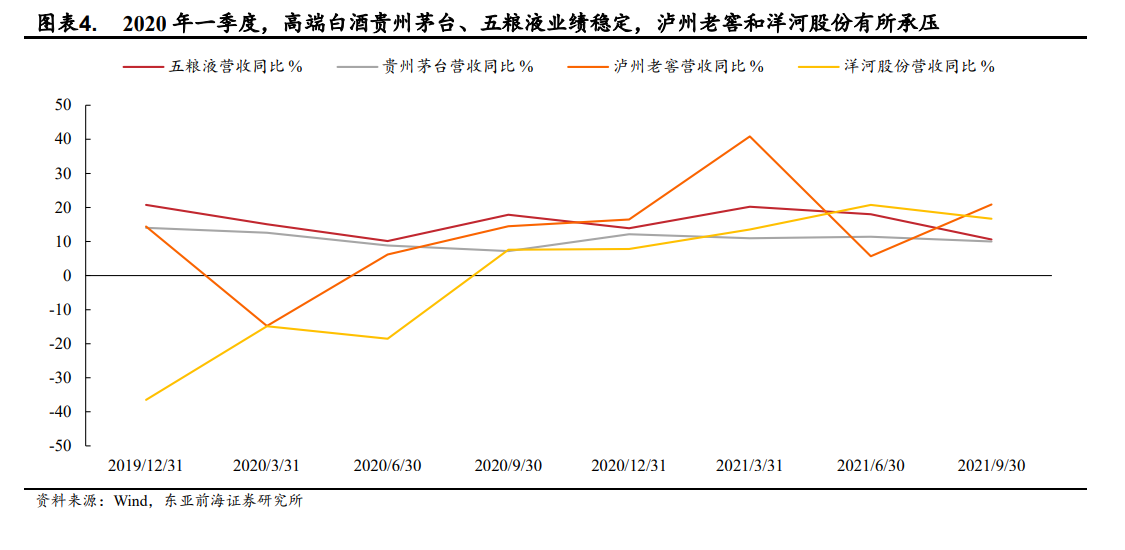

高端白酒受疫情擾動影響較小,2020 年一季度開始掀起第一輪行情。由于高端白酒主要是送禮需求,因此在線下餐飲受限的 2020 年初,貴州茅臺、五糧液等白酒領軍企業受到的影響較輕,瀘州老窖和洋河股份受到一定的沖擊但很快反彈。2020 年一季度,茅臺和五糧液營業收入增速保持穩定,分別同比增長 12.54%和 15.05%,瀘州老窖和洋河股份營收同比分別下降 14.79%和 14.89%,但在隨后的 2020 年二季度和三季度,瀘州老窖和洋河股份營收同比先后轉正;在業績的支撐下,高端白酒率先出現估值和股價的提高,從 2020 年 2 月后的低點開始出現上漲的趨勢,估值和股價幾乎是同步提升,上漲行情存在近一年,直到 2021 年 2 月前后進入調整期。

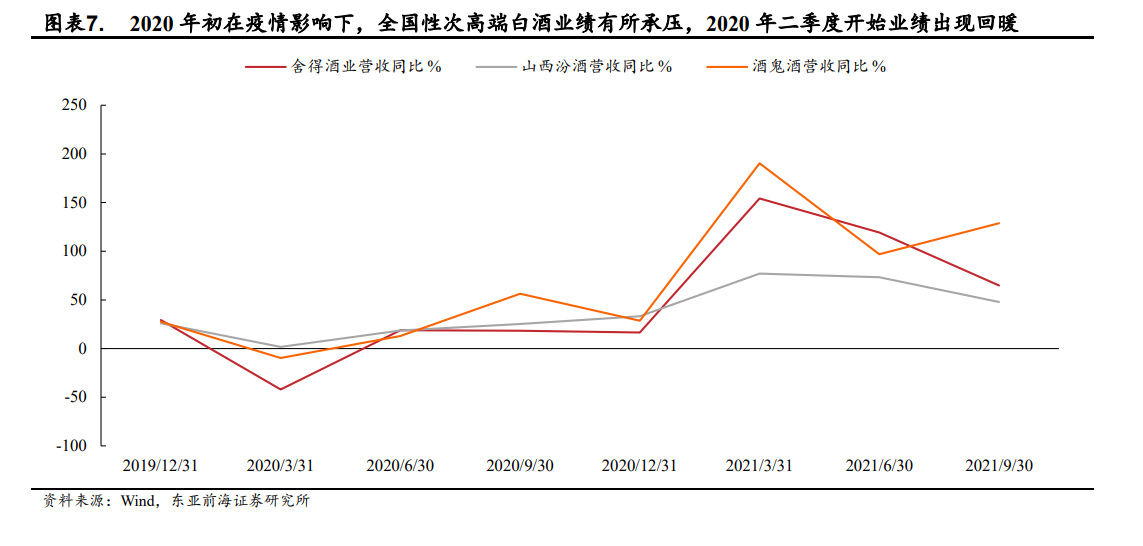

2020 年二季度開始,隨著疫情擾動減弱,全國次高端酒企率先復蘇,第二輪估值與股價齊升的行情來臨。隨著疫情防控的成效顯現,國內宴請、聚會等消費場景有序放開,全國性次高端酒企業績逐漸回暖。2020 年二季度,舍得酒業、山西汾酒、酒鬼酒營收同比分別為 18.83%、18.44%、12.89%。而在低基數效應下,2021 年一季度舍得酒業、山西汾酒、酒鬼酒的營收同比實現高增,估值和股價從 2020 年中期開始直到 2021 年中期有近一年的上漲行情。