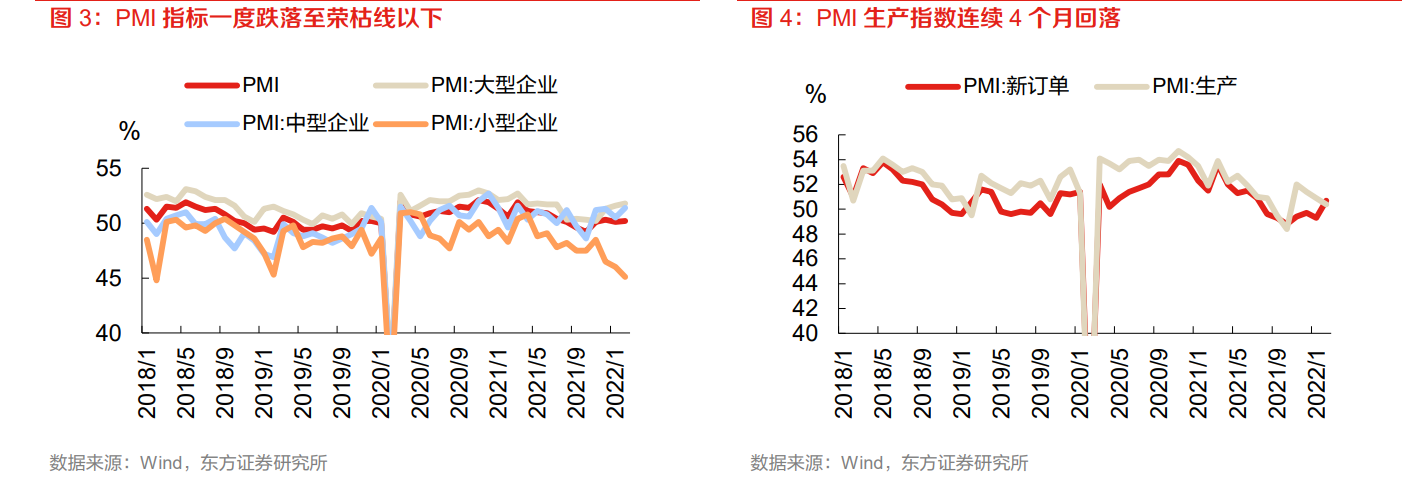

景氣度指標一度跌落至榮枯線以下,小企業發展仍存較大壓力。從景氣度指標來看,官方制造業PMI 在 2021 年 9、10 月一度跌落至榮枯線以下,從分項來看,PMI 生產指數連續 4 個月回落,新訂單 PMI 自 8 月份以來連續 6 個月處在榮枯線以下,反映內需偏弱。分企業類型來看,2022 年2 月小型企業 PMI 指數 45.1%,較前值下行 0.9 個百分點,跌至疫情以來低點,體現了小型企業生產經營壓力依然較大,市場對民營中小微企業,尤其是受疫情影響較大的小型制造業與商貿零售企業資產質量存在持續的隱憂。

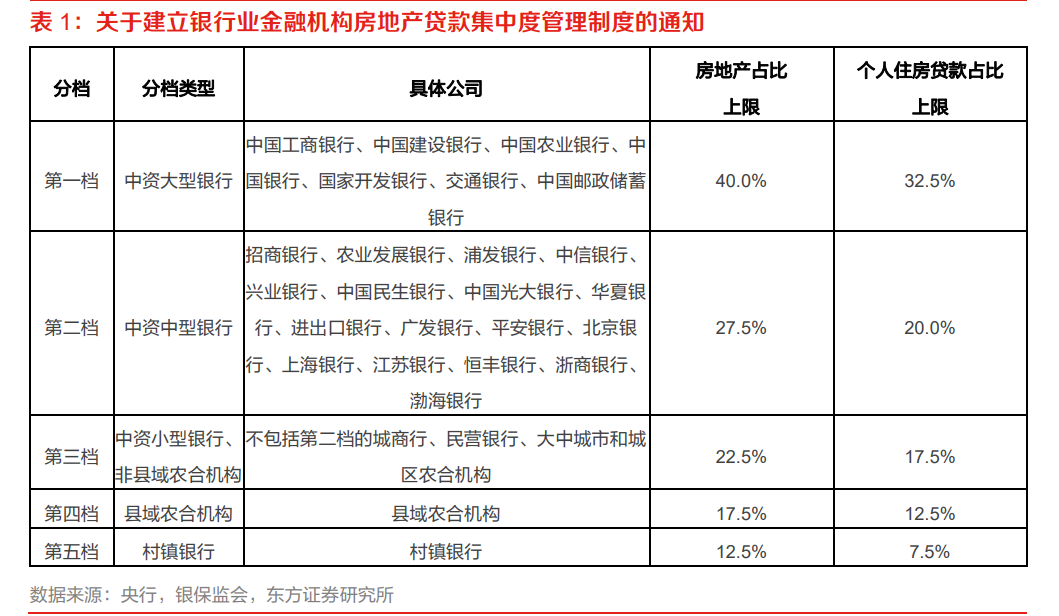

2021 年以來房企外部經營環境壓力明顯抬升。2021 年初以來,房地產“三道紅線”監管步入常態化實施階段,嚴格限制了房企負債端的擴張,另一方面,2020 年底出臺的房貸集中度管理新規進一步限制了銀行對房企的信貸投放,受此影響,國內新增房貸占比、房貸余額占比持續下滑,從增量的角度來看,2021 年全年主要金融機構新增房地產貸款投放 3.8 萬億,同比少投 1.4 萬億,存量來看,2021 年末主要金融機構房地產貸款余額/個人住房貸款余額分別為 52.2 萬億/38.3 萬億,分別占總貸款余額的 27.1%/19.9%,較 2020 年末的 28.7%/19.9%均有不同程度下降。

部分房企信用風險暴露,引發市場對銀行資產質量的擔憂。2021 年以恒大為首的頭部房企接連發生債務危機,行業面臨銷售下降、供應商收緊賬期、地方政府加強預售資金監管力度、部分金融機構抽貸等局面,放棄違約事件數量以及違約房企的規模史無前例。房地產本身仍然是銀行傳統的重點信貸投放板塊,面對房地產企業違約隱患的上升,市場擔憂地產相關的信用風險可能會加速新一輪的不良暴露,對銀行行業整體信用成本形成較大沖擊。