據商務部數據,2020年國內原油一次加工能力達8.9億噸,而國務院頒布的《2030年前碳達峰行動方案》明確提出,到2025年國內原油一次加工能力控制在10億噸以內,這意味著未來5年在煉能上只有12.4%的增長空間。而據我們統計,2021年及之后實際有效擬在建項目煉能約1.33億噸,未來煉能擴張空間有限,煉化行業的政策門檻進一步大幅提升。

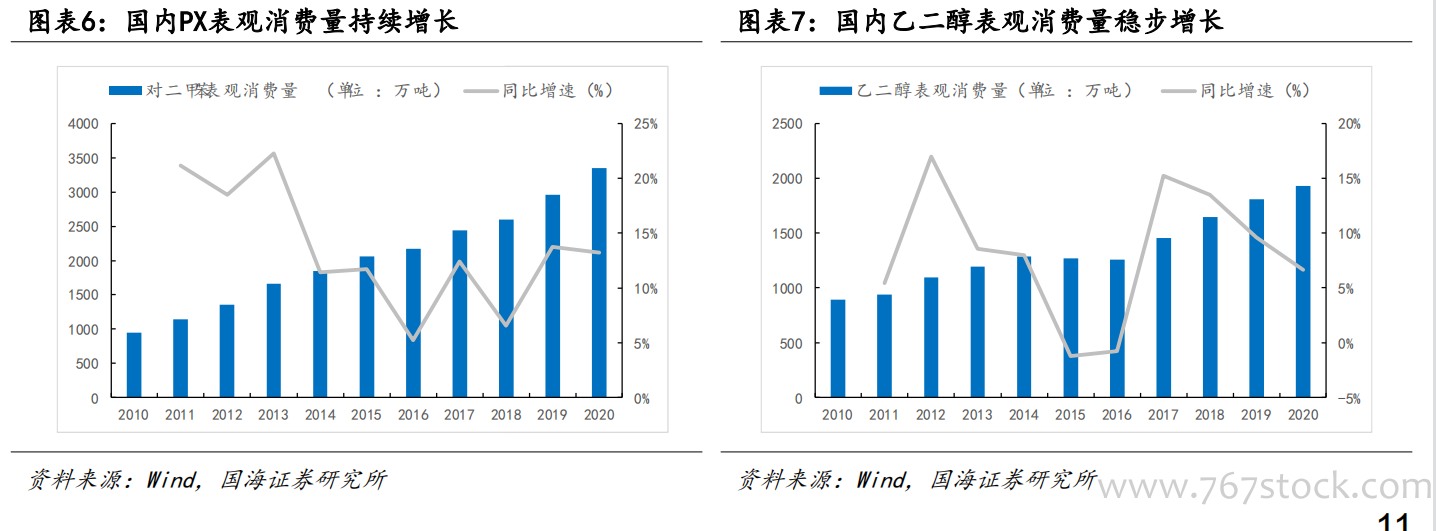

上游煉化產能增長受到限制的同時,下游對各項化工品的需求持續提升。其中,PX表觀消費量從2010年的943.75萬噸增長至2020年的3348.78萬噸,年均復合增速達13.5%;乙二醇表觀消費量從2010年的890.2萬噸增長至2020年的1929.3萬噸,年均復合增速達8.0%。

下游化工品需求的增長,也推動原油加工量的提升,我國原油加工量從2011年的4.5億噸增至2020年的6.7億噸,年均復合增速達4.66%。2021年前10個月,我國原油加工量5.85億噸,同增5.40%。其中Q3原油加工1.73億噸,同比-1.65%,環比-3.21%,主要由于檢修增加以及限電限產影響部分地區開工負荷;加之下半年成品油出口配額 少 ,較多主營煉廠 少計劃原油加工量 。10月開工負荷已明顯回升,2021年全年原油加工量為7.04億噸,同比增長4.32%。