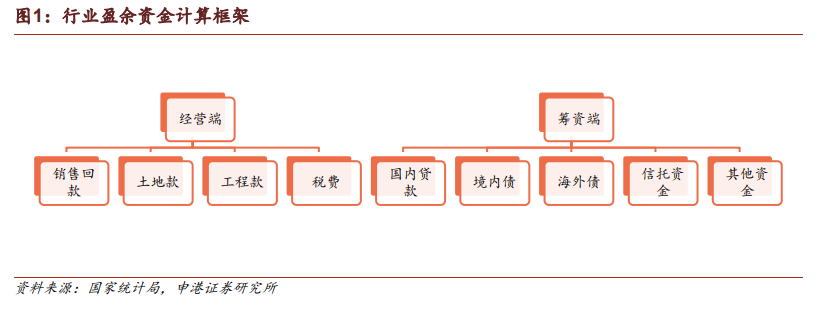

對于房地產公司來說,現金流是否能夠穩定運轉是能否平穩發展的關鍵,而行業是公司的集合,行業的資金鏈風險識別也應建立在行業資金鏈穩定的邏輯下,即觀察行業資金水平=流入資金-流出資金。基于此原則,我們的分析框架如下:行業資金水平=經營端資金流(銷售回款、土地款、工程款、各項稅費)+籌資端資金流(銀行貸款、非銀貸款、境內債、海外債、信托資金、其他類資金)。

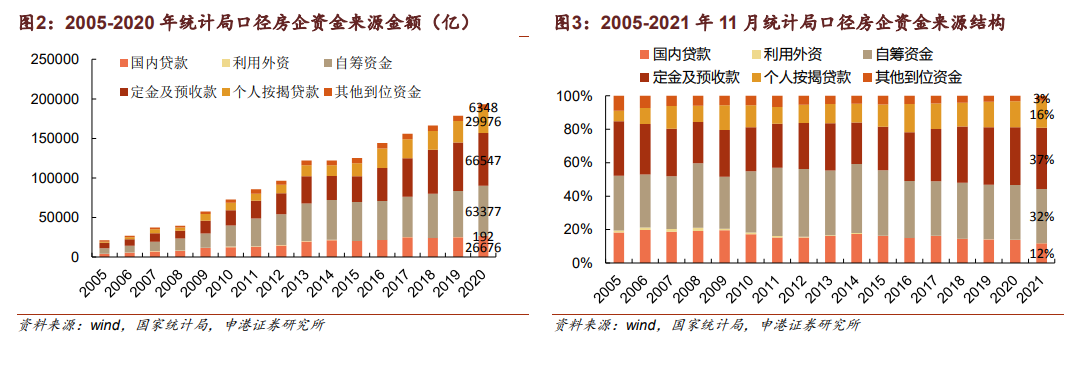

依據統計局公布的資金數據,2020 年房企資金來源總金額已達 19.3 萬億,銷售回款相關資金來源占比逐年提升中,融資收緊背景下,房企對自造血的銷售回款資金依賴程度提高。資金來源占比最高依次為定金及預收款(34%)、自籌資金(33%)、個人按揭貸款(16%)、國內貸款(14%)。其中銷售端相關的定金及預收款、個人按揭貸款占比已由 2005 年的 38%上升至 2020 年的 50%,銷售回款已經成為房企最重要的資金來源。

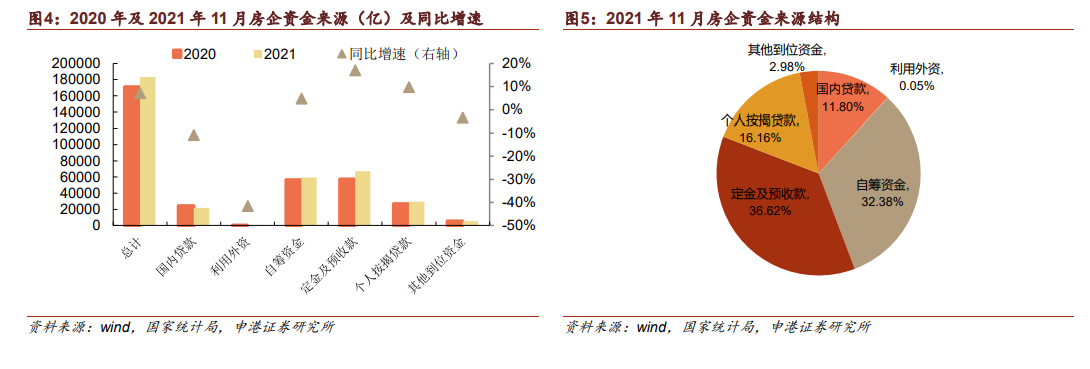

2021 年 11 月的最新公布統計顯示,房企對銷售資金回籠依賴度進一步加強,國內貸款資金來源出現負增長。11 月房地產行業資金來源中國內貸款累計金額為 2.2萬億,同比減少 10.8%,定金及預收款金額為 6.7 萬億,個人按揭貸款金額為 3 萬億,分別同比提升 17%、9.8%,銷售回款類資金來源占比進一步提升至 53%。