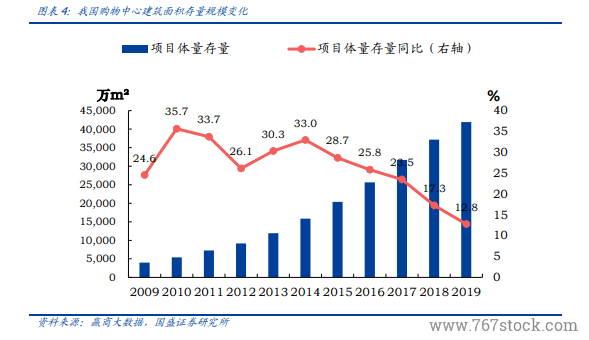

總量不小,但人均購物中心可租面積仍顯著低于國際水平。我們偶爾會見到新聞報道某購物中心經營不善,大面積空置,面臨倒閉歇業。從存量看,我國購物中心總存量近五年平均增速 23%,2019 年約 4.2 億平米,這是一個可觀的數字,但是否說明我國購物中心供應過剩了呢?

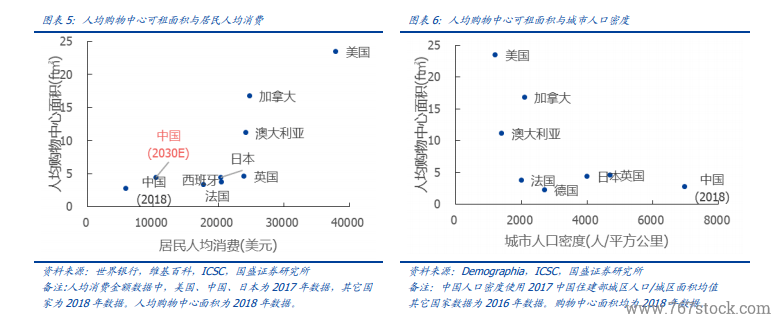

從國際對比看,遠未過剩。我國 2019 年人均擁有購物中心可租面積僅為 0.3 ㎡(約 3.2 平方英尺,2018 年為 2.8 平方英尺),與發達國家尚有很大差距。從人均消費的角度,我國并不占優勢,2017 年為 5548 美元,而日本同期為 20293 美元,超過我國的 3 倍,但人均購物中心面積 4.4 平方英尺,僅為我國 2.8 平方英尺的 1.6 倍。2018 年美國、加拿大、澳大利亞人均購物中心面積為 23.5、16.8、11.2 平方英尺,遠遠領先其他發達國家和我國。

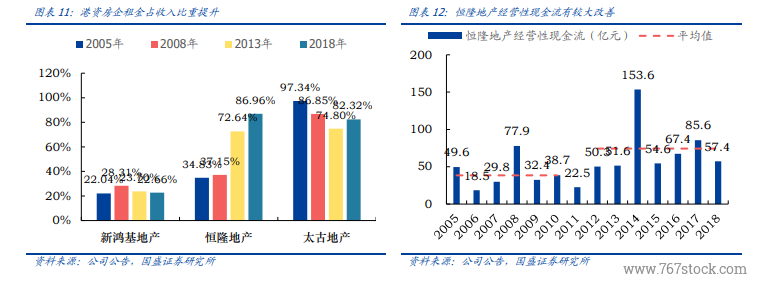

20 世紀末,香港房企轉型“雙輪驅動”。1945-1967 年,大量小型住宅房企成立。主要因為香港二戰后的人口膨脹以及“分層出售、分期付款”售樓制度的發明。1968-1984 年,房企大量并購迅速擴張。房企憑借香港股市繁榮上市融資,并購整合與大規模拿地擴大業務,實現規模三級跳。1985-1997 年,市場高度集中龍頭房企由售向租轉型。中小型房地產企業逐步淘汰,十家龍頭房企占據市場 70%以上份額,同時標桿房企開始拓展租賃業務,由單純的開發銷售向租售混合經營轉型。恒隆地產轉變明顯,2005 年租金收入僅占總收入的 35%,而 2018 年末,占比已達 87%,與此同時,其經營性現金流也有明顯好轉。