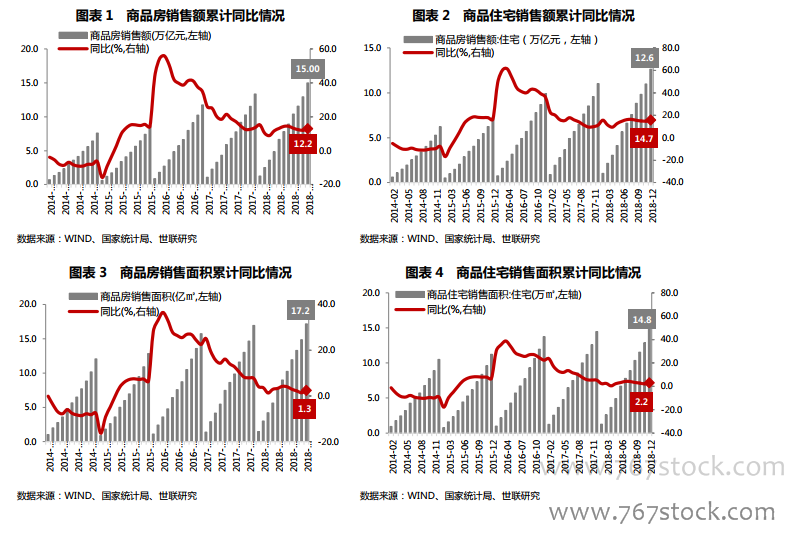

全國銷售額 15 萬億,增速微降至 12.2%。2018 年在政策引導下,銷售規模基本持平于 2017 年,增速延續去年緩和下降的趨勢。2018 年全國商品房銷售額累計實現 15.0 萬億、累計同比增長 12.2%,其中商品住宅累計銷售額 12.6 萬億、累計同比增長 14.7%,辦公樓累計銷售額 0.63 萬億、累計同比減少 2.6%,商業營業用房累計銷售額1.33 萬億、累計同比增長 0.7%,其他未列明屬性商品房累計銷售額 0.40 萬億、累計同比增長 5.0%;商品住宅銷售額占商品房整體的 84.3%,比去年同期再增長 1.8 個百分點,貢獻了 103.8%的份額增長,商品住宅仍然是商品房市場最大的增長動力來源,辦公樓、商業營業用房和其他物業占比和增速在限商政策中持續走低,占比依次為 4.2%、8.9%和 2.6%,貢獻率依次為-1.0%、0.6%和 1.2%。

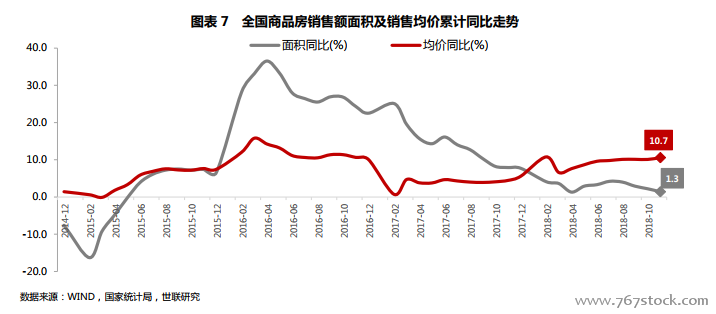

銷售額的增長不能掩蓋銷售面積的下行,量跌價升的頂背離是全年主基調。從均價來看,調控政策在一定程度上撫平了價格的增速。2018 商品房均價 8,737 元/㎡,同比增長 10.7%,而累計銷售面積增速全年持續向下至年末,4 月下探回升后于年末再次下降至 1.3%;商品住宅更為明顯,均價保持 10%以上的增長,累計銷售面積增速持續下滑至 2.2%。價格增長與 2017 年嚴厲的政策,特別是多地的限價、限備案直接相關:2017年多數城市核心城區因調控政策交易縮水甚至停滯,成交的主力區域在非中心區,結構調整疊加政策調控,全國均價同比增幅控制在 5%左右;2018 年,開發商年初受制于按揭款回款幾近停滯疊加市場向下預期,使得成交放緩,部分開發商不再固守預期價格,主動下調備案價以實現銷售和資金回籠,帶動核心區域交易量上行,同時滯后的成交進入備案期,成交結構再次調整,兩相作用均價溫和上行。

城市各有獨立行情,重點監測城市價格穩中向上。總體來看,45 個重點監測城市市場呈現與 2017 年出現極大變化,與 2016 年整齊的步伐截然不同。一方面,去年的熱點城市銷售額除了北京下降了 4%以外,上海、廣州、深圳均扭轉了去年銷售額同比大降的局面,今年分別上漲了 20%、17%、12%;2017 年二線城市中銷售增速亮眼的重慶(2017年增長 66%)、哈爾濱(2017 年增長 37%)、大連(2017 年增長 24%)中,除重慶錄得 40%的漲幅外,哈爾濱與大連表現平平,漲幅分別為-6%、-2%;而去年表現較差的合肥(2017 年下降 47%)、長沙(2017年下降 36%)、西安(2017 年下降 19%)今年出現大反轉,銷售額增速分別為 257%、42%、39%,合肥的大漲與回遷房納入備案有關,更重要的是購買力釋放的結果(后文詳述)。