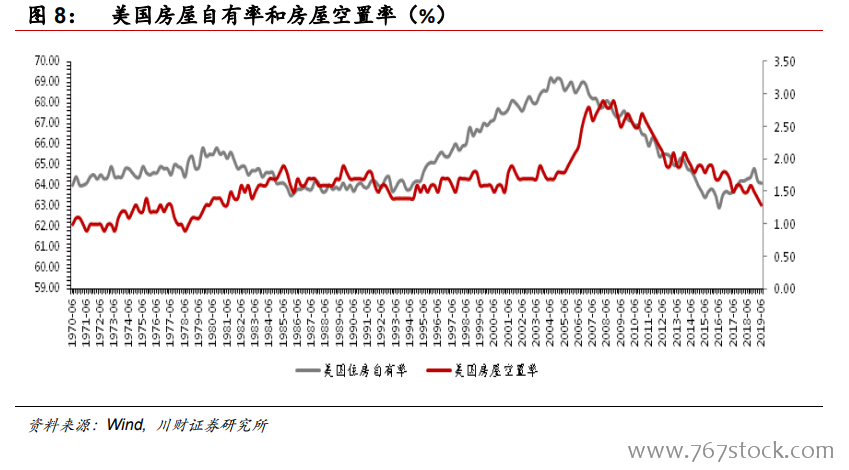

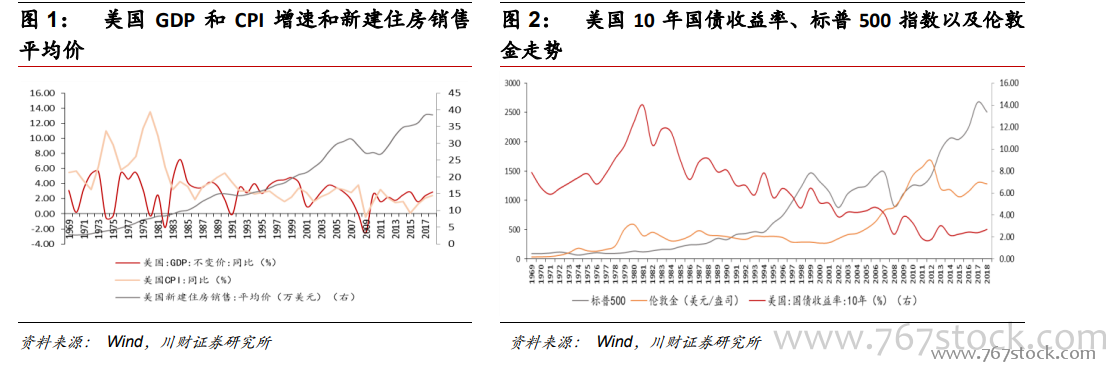

美國次貸危機之后的房地產周期。2009 年以后,美國開始了新一輪擴張,與之相伴隨的是新一輪的地產周期。由于次貸危機后,美國通過出臺《多德-弗蘭克法案》等措施加強了對信貸機構和抵押貸款的監管,所以 2009 年以來美國的這輪房地產周期相對較為健康。美國房屋每套平均價格從 2009 年的 27.09 萬美元上漲至 2018 年的 38.5 萬美元,上漲了 42.12%。從 1971 年-2018 年,美國房價上升了 1347.37%,標普500 指數上升了 2650.25%,倫敦金上升了 3285.79%;另外,從資產波動幅度來看,雖然在這 48 年的時間里美國房價漲幅低于美股和黃金,但是美國房價的漲幅和波動較之其他很多資產相對較為平穩。2019 年 7 月,美國新建住房銷售平均價 38.8 萬美元/每套,較 2018 年年底有小幅上升。

經濟放緩與低利率環境對美國房地產的影響。美國 2019 年二季度的 GDP 環比增速為 2%,低于第一季度的 3.1%。美國 7月未季調 CPI 年率錄得 1.8%,較 2019 年 6 月的 1.6%有所提高,但是 2019年 1-7 月的 CPI 的平均水平明顯低于 2018 年同期水平。美國 Markit 制造業PMI 在 2019 年 8 月降至 49.9,是 2009 年 9 月以來的最低值,美國制造業呈現出明顯的下滑跡象。現階段美國經濟增長放緩會一定程度上影響美國房地產行業上升節奏趨緩。

次貸危機后的標普 500 房地產指數表現。次貸危機后,標普 500 房地產指數從 2009 年 2 月底的 48.58 上升至 2019 年8 月 15 日的 237.36,上漲了 388.6%,在標普 500 所有行業里僅次于標普 500非核心消費品的漲幅(+555.07%)以及標普 500 信息技術行業的漲幅(+525.71%)。從近三年多的估值變化來看(由于標普 500 房地產指數設立時間較標普 500 其他行業指數設立時間晚較多,目前只能看到 2016 年 9 月以來的估值),標普 500 房地產指數三年來的 PE 均值為 45.55,截至 2019 年 8 月15 日,標普 500 房地產指數 PE 上升至 50.61,較 2016 年 9 月的 48.6 僅上升了 4%。截至 2019 年 8 月 15 日,標普 500 房地產指數的 EPS(最近加權每股收益)為 4.69 美元,較 2016 年 9 月的 4.15 美元上升了 13%,期間 ROA和 ROE 基本分別圍繞在 4%和 11%上下波動。從近三年的估值變化來看,標普 500 房地產指數的上漲主要靠盈利驅動,且 PE 表現較為平穩。