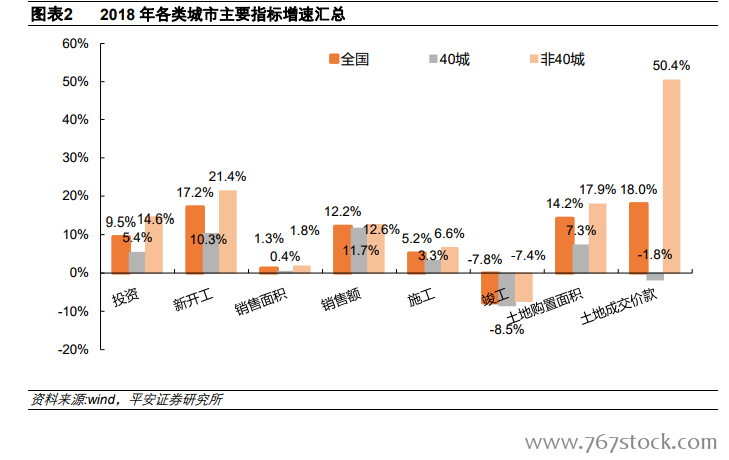

一二線緩慢企穩。核心城市受推盤增加、基數回落影響,自 2018 年 9 月來單月銷售降幅持續收窄,12 月單月同比增長 4.5%,帶動全年銷售面積同比增長 0.4%,較 2017 年提升 2.4 個百分點。

三四線漸顯疲態。三四線城市隨著棚改政策弱化、供應增加、需求透支等因素逐步顯現,2018H2樓市逐步呈現疲態,2018 年 9 月以來單月銷售面積持續為負,且降幅有擴大趨勢。

限簽及限價政策微調疊加高價盤入市增加,推升核心城市均價。我們認為一二線城市均價提升主要原因:1)由于資金環境偏緊且政策未松,2018 年房企推盤積極性上升,中高端盤入市增加帶動高價盤成交占比提升;2)下半年部分城市限價及限簽政策微調。從核心城市單月銷售均價走勢來看,部分城市限價及限簽政策調整的下半年成交均價更高。