房地產行業絕對收益與相對收益。我國的股票市場在 2001-2005 年是漫長的“熊五年”,其中 2003 年是年線中唯一一根陽線。2003 年的大事有非典,也有證券市場的密集改革,包括推出大宗交易、九家商業銀行成為 QFII 托管人、證監會取消 27 項行政審批、全國社保首先現身二級市場、央行提高存款準備金率、發審委制度重大改革、券商集合資產管理業務辦法出臺等等。上證指數在 2005 年 6 月 6 日 998 點見底,開啟了 2005-2007 年的大牛市行情。

08-16 年貨幣政策周期帶來的價值重估機遇。房地產作為重資本的行業,其需求和供給端對資金供應的松緊均較敏感。在貨幣收緊的情境下,供應方面會因為房地產開發商融資緊張而導致投資受阻,繼而影響供應量;需求方面則會因為貨幣收緊環境下利率上升而導致房貸成本上升,從而降低貸款意愿甚至是購房需求。反之貨幣放松下,資金流入房地產行業對整個板塊的供需有較強的提振作用。

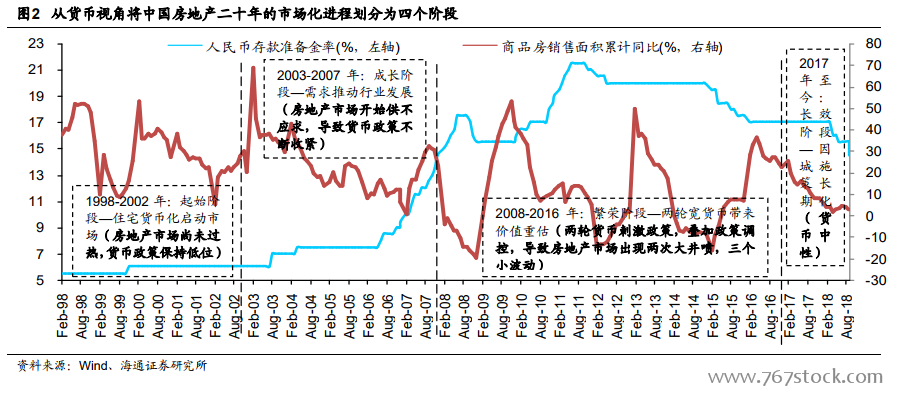

2017 年以后:長效機制時代,因城施策長期持續。進入 2017 年之后,房地產行業不論在自身銷售規模,還是在上下游影響力方面均處于巨量時代。因此,不論是微觀開發商還是宏觀監管部門,都在對行業中長期問題進行更深入思考。