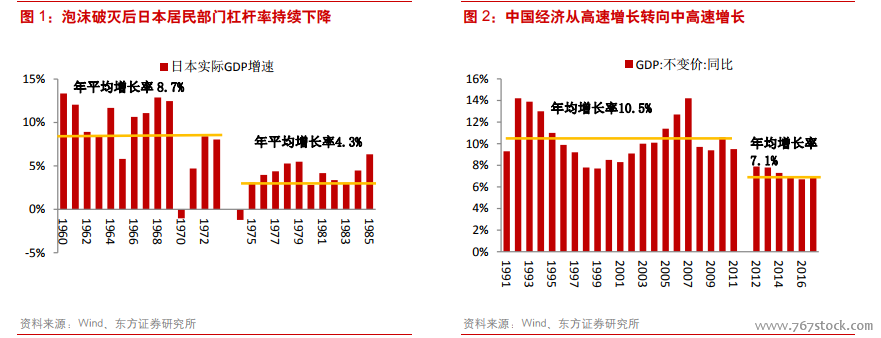

宏觀經濟均處于從高速增長向中速增長的換擋期。從經濟發展的進程來看,日本從 1960 年開始,歷經了“巖戶景氣”、“伊奘諾景氣“兩輪高景氣周期。1960-1973 年間,日本保持了 13 年的高速增長,實際 GDP 年均增速為 8.7%。1973 年底爆發第一次石油危機,日本經濟受到嚴重沖擊,結束高速增長。在 1974 年以后進入中速增長階段,1975-1985 年間,實際 GDP 年均復合增速 4.3%,成功實現增速換擋。中國在 1991-2011 年間保持了 20 年的高速增長,實際 GDP 年均復合增速 10.5%。2012 年經濟增速降至 8%一下,2014年中央提出經濟進入“新常態”,2012-2017 年間實際 GDP 年均復合增速下降至 7.1%,中國經濟也從高速增長轉向中高速增長,也意味著中國進一步向成熟經濟體邁進。

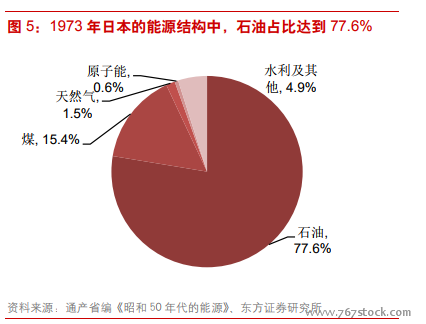

增長模式從粗放型向集約型轉變,產業結構升級。70 年代日本已經成為世界第二大經濟體,但主要是體現在數量上,經濟增長的質量仍與發達國家有差距。日本當時的增長模式仍然比較粗放,還沒有完成向集約化生產的轉變。第一次石油危機以前,投資始終保持高速增長。1956-1973 年,民間設備投資的實際年平均增長率為 16.0%,工業化的主導產業為重化學工業,能源消耗大,對原油依賴程度高。1970 年整個制造業的產值中,重化學工業占比 62.3%。而在 1973 年的能源消耗結構中,對原油的依賴達到 77.6%,并且 99%依賴進口。

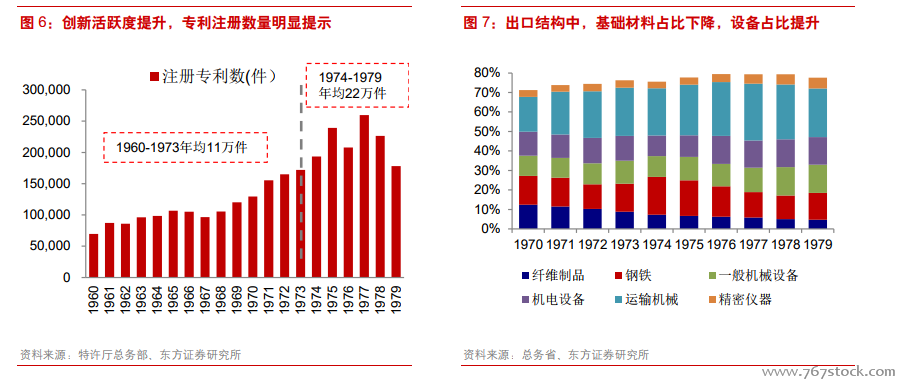

全球經濟疲弱的國際環境,與美國貿易摩擦趨于激烈。1973 年石油危機爆發后,發達國家均遭受了不同程度的沖擊。原油價格暴漲導致的成本推動型通貨膨脹使發達國家紛紛陷入“滯脹”泥潭。根據世界銀行《1985 年世界發展報告》,發達國家的年均實際 GDP 增長率從 1965-1973 年間的 4.7%下降至 1973-1983 年間的 2.4%。全球經濟低迷,需求萎縮,日本的外需受到較大沖擊。中國面臨的情況則是全球金融危機之后,世界經濟恢復緩慢,2009-2017 年發達國家實際 GDP 增速為 2.0%,全球實際 GDP 增速為 3.8%。中國同樣面臨著外需萎縮的挑戰。

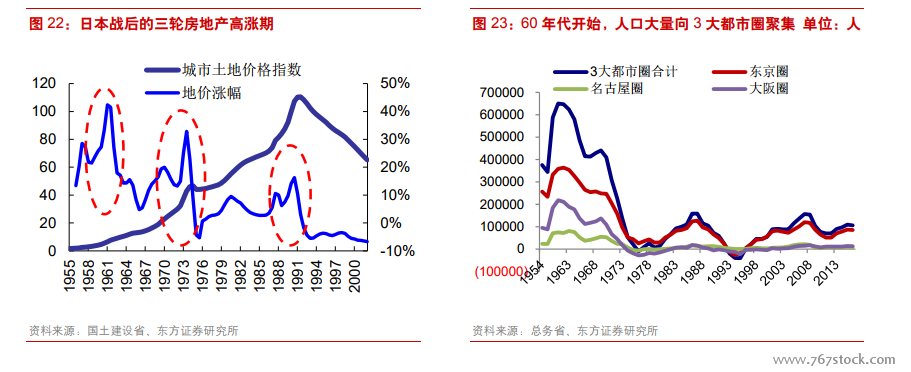

人口:老齡化趨勢顯現,但反向撫養比仍處于高位。中國反向撫養比跌破 2 要到 2032 年,未來一段時間人口結構仍能在量上構成支撐。近年來,中國社會的老齡化引起了廣泛的關注與討論,但老齡化是一個長時間的過程,并非短期快速衰老,其對房地產市場的影響需要通過確定的指標予以關聯。從日本房地產市場的發展歷史來看,反向撫養比(15-64 歲的人口/受撫養人口)能較好的反映房地產需求與人口的關系。日本的反向撫養比從1950-1971 年一直處于上升狀態,同時又疊加了城市化快速推進,人口大量向城市聚集,因此這一階段,日本的新開工數量處于快速上升狀態,到 1972 年達到 186 萬套的峰值。日本 1971-1980年反向撫養比處于下降狀態,但仍保持在 2 以上,新開工套數也處于下降狀態。日本在 80-90 年代又迎來了一輪反向撫養比的高峰,從 1982 年的 2.10 上升到 1992 年的 2.31,隨后緩慢下降。人口結構的支撐,也使得日本在泡沫經濟破滅之后,新開工數量仍保持在年均 120-140 萬套的水平。

城市化率:城市化還遠未結束,千人建房數仍處合理區間。中國城鎮化遠未結束,去年中國城鎮化率是 58.9%,每年增長 1.2%;日本在 70 年代達到了 70%。普遍認為,城鎮化率從 50%到 80%,是城市化第二階段,即城市越來越大。中國目前問題是在總量結構不平衡,未來二線城市,如南京、杭州的發展潛力可能會超出想象。有醫療、教育資源的城市未來發展空間很大,一些中西部城市如武漢、成都、重慶,比如武漢、成都、重慶各自擁有 36、29、27 所三甲醫院,均位居全國前 20。