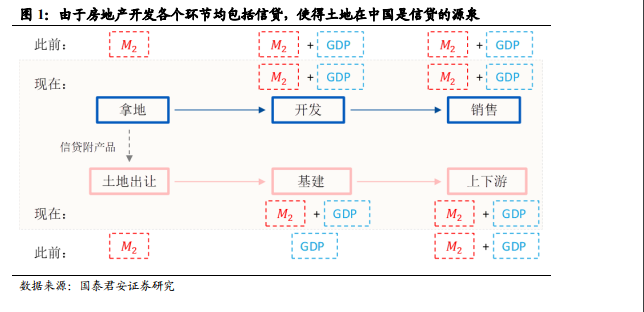

我們將分析房地產的幾大要素按照重要性程度重新排序,從結果來看依次為拿地端融資政策、行政政策、中央表態。因為房地產開發各個環節均包括信貸,使得土地端融資,是作為一切信用派生的源頭,這就是土地財政、乃至歷史周期經濟增長的核心支柱。

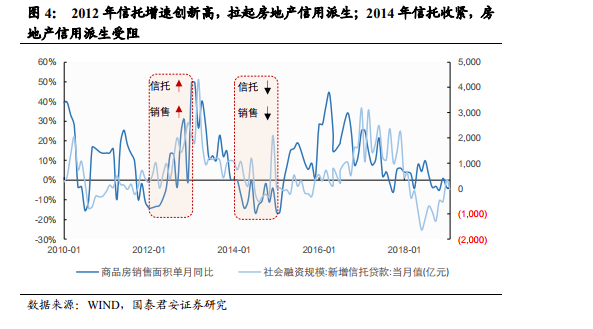

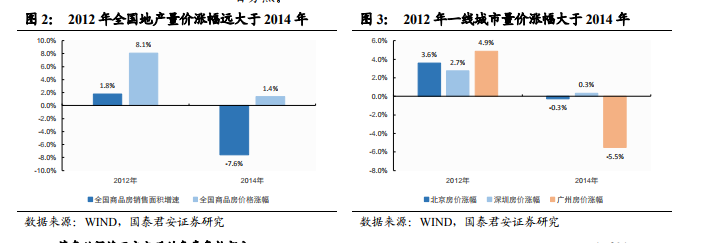

對比在政策手段上完全相反的 2012 年和 2014 年發現,2012 年樓市量價的表現遠強于 2014 年,證明信用的作用大于行政手段。核心原因在于2012 年通過影子銀行做了信貸派生,拉高 M2 增速從 13%到 16%,進而引起貨幣超發和資產價格上漲,帶動房地產市場大幅上行;反觀 2014 年,限購限貸的解除并沒有帶來房價的大漲以及銷量增速的回正,因為上半年對非標信托等融資渠道收緊造成地產信用派生受阻。

當前更類似于 2012 年的房地產政策。①寬貨幣背景下,土地端融資再次回歸;②行政管控依然保持較嚴格管控;③中央表態依然是房住不炒。而且當前的宏觀環境也類似于 2012 年(流動性變好,通脹上行,且處于經濟短周期探底末期),有理由認為,至少在上半年,更接近于 2012 年,也即債權融資為主,借道信托等渠道,下半年可能轉向股權融資。