整體而言,房地產稅與房產稅是包含與被包含的關系。按照現行的房產稅征收辦法,對于自用的按房產計稅余值征收,對于出租房屋按租金收入征稅。因暫行條例規定,個人非營業性住房免征房產稅,目前各地所征收的房產稅主要是由房地產持有運營商所繳納的房產稅,稅基為租金收入,稅率為12%。目前正處于草案起草階段的是房地產稅法,其實辨別一則關于個人住宅房地產稅的傳聞是否真假,只要看文中是房地產稅還是房產稅,只要是后者,就無需再深入探討了。

上海、重慶的房產稅試點于2011 年1 月開始實施。回溯當年的行業背景,房價上漲勢頭正健,2010 年新國四條開啟了新一輪房地產調控的號角,地產行業經歷了當時而言空前嚴格的調控,從土地、稅收、金融等各種措施調控地產,并且采取了非市場化的手段如限貸、限購、限價等政策進行調控。

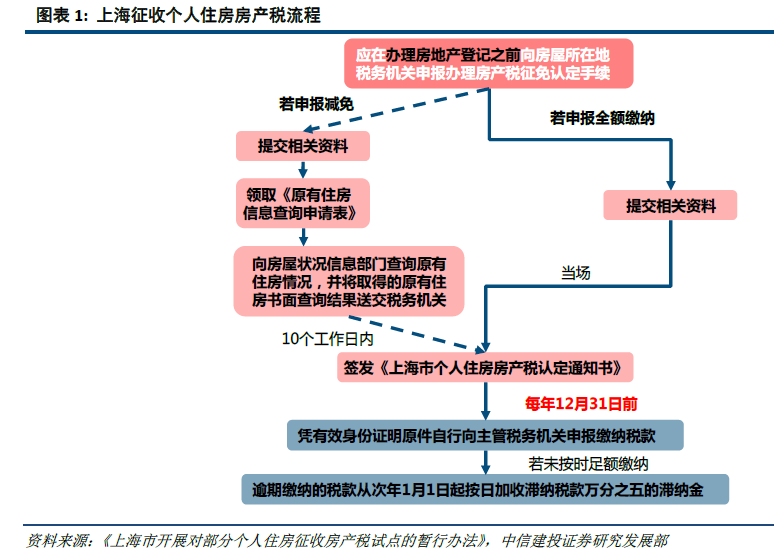

上海房產稅的征收對象為新購住房,其中本市居民首套免征。計稅依據為最近成交的房產市場交易價格的70%,一般稅率為0.6%,對于房價低于上年度均價2 倍的房產,稅率減按0.4%征收。據上海市地稅局2012 年披露的數據顯示,上海當時共認定5 萬套住房需繳房產稅,其中2011 年共認定2 萬余套,2012 年約3 萬套,其中90%的應繳稅住房適用0.4%的稅率。我們可以看到上海房產稅的征收特點在于:1、征收占比很小,根據2012 年披露數據來看(最新沒有披露),上海存量房規模約800 多萬套,應稅套數占比不到1%;2、稅率并不高。0.4%至0.6%的稅率在國際上屬于低水平。

優惠政策:首套免征,人均60 平米免征面積。上海房產稅的免征以及優惠條款涉及多方面,最關鍵的一點在于本市居民首套免征,同時,家庭免征住房面積達人均60 平米。此外,對于居住證滿三年的非本市居民享有市民同等優惠政策,屬于高層次引進人才的非本市居民不受居住證三年期限制,同時市民家庭新購一套住房后一年內出售原有唯一住房,也可退還在這一年內所征收的房產稅。

調整政策:優惠稅率的認定條件隨行就市。上海的稅率優惠政策與全市均價掛鉤,即每年度稅率暫減為0.4%的條件會隨著市統計局公布的上年度新建商品住房平均銷售價格相應調整。2017 年可按照0.4%稅率計征房產稅的住房需要滿足市場交易價格≤51820 元這一條件。