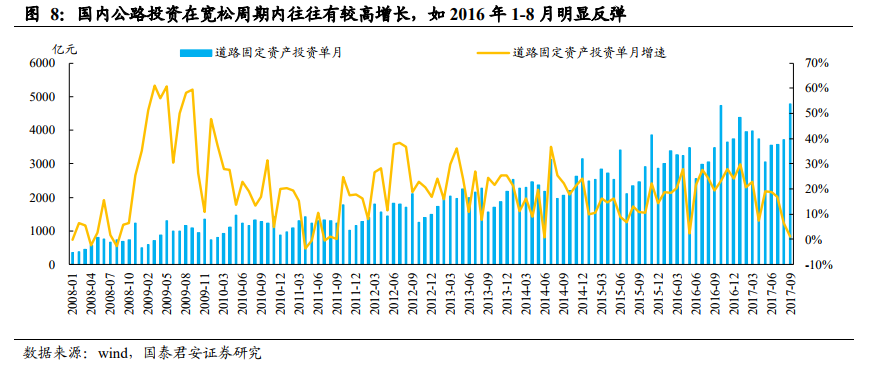

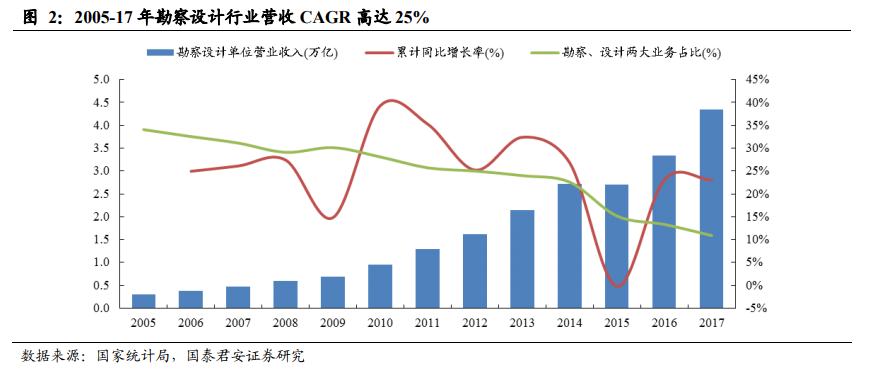

勘察設計行業的成長性優于建筑行業整體水平。由于 2016-17 年是十三五規劃的開局年,多數訂單集中在基建項目前端的勘察設計、規劃咨詢領域,同時伴隨著國內新型城鎮化、長江經濟帶、大灣區建設等的深入推進以及 PPP/EPC 模式的快速滲透,勘察設計行業的營收/凈利增速從2015 年的4.2%/4%提升至2017 年的33.6%/34.9%,2005-17 年營收 CAGR高達 25%,而同期建筑行業整體僅 16.4%。

行業集中度仍較低,并購整合提速疊加頭部效應有望推動集中度提升。1)國內勘察設計設計行業集中度仍較低:對比國家統計局統計的行業營收數據及 ENR60 強營收數據看,一方面 ENR60 強營收集中度(全口徑)有所下滑(不足 8%),我們認為或與承包業務較為分散有關,另一方面剔除承包業務后的勘察設計業務集中度雖從 20%穩步提升到 27%,但仍處于較低水平;2)對標美國工程設計市場,據《建筑技藝》統計,排名前300 的勘察設計公司中,前 20%的 60 家公司收入占比高達 88.4%,單純看設計服務收入亦高達 76%;預計就全行業看集中度會低于 88/76%;3)我們認為隨著行業的持續較快內生增長以及并購整合,疊加頭部效應,未來行業集中度有望進一步提升。

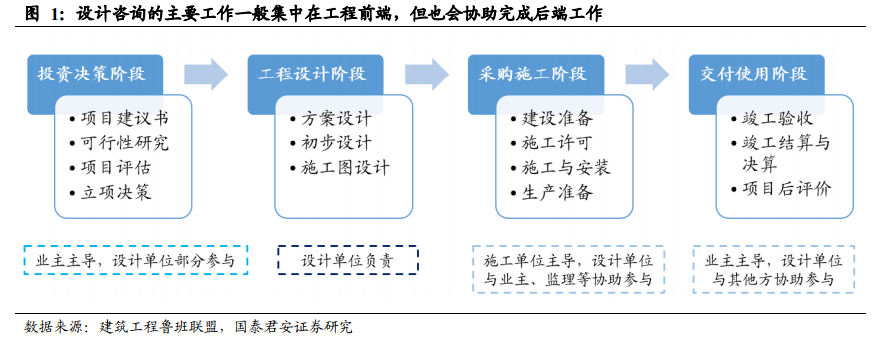

從基建設計領域看,基建設計公司 2017 年密集上市。1)下文主要分析勘察設計(亦即設計咨詢)中的基建設計分支,基建設計主要指交通基建領域的勘察設計業務;2)基建設計公司主要包括交通基建類央企國企下屬咨詢單位及部屬院、省級交通工程設計咨詢企業(目前上市的基建設計公司多為原省院)、其它交通工程設計咨詢企業等,目前無大型建筑央企將基建設計業務作為主業;3)行業發展早期,國內多數大型設計院隸屬事業單位,在 1995-2005 年行業進入全面改制期,多數設計院已改制為企業單位;4)除蘇交科/中設集團分別于是 2012/2014 年上市外,其他基建設計上市公司均為 2017 年密集上市;4)僅設計總院是國企。