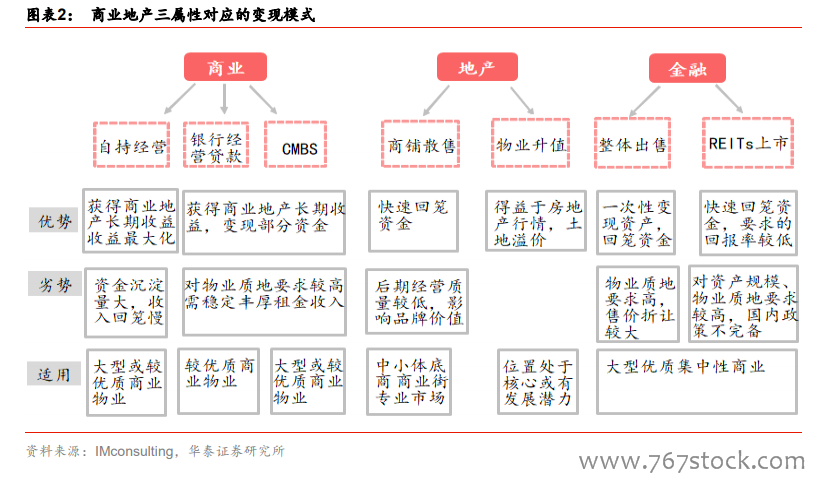

商業地產的估值多以 NOI(營運凈收入)/資本化率來計量,NOI 即租金減去營運成本,體現運營核心收益。盡管盈利模式多元,但商業地產的估值基礎依然是以商業為核心。一方面,地產屬性愈加淡化:在地產調控已進入常態化的階段,倚賴土地溢價或地產行情變化帶來的物業升值空間有限,與此同時,店鋪散售難以保證運營效率,在運營溢價愈加顯著的當前市場,散售商鋪的價值也日益式微。另一方面,金融屬性尚不成熟,核心在于REITs 制度還在完善中。

從大背景來看,收入提升是商業地產增長的基礎。以香港為例,自上世紀 60 年代人均 GDP突破 3000 美元以后,家庭消費維持了近 20 年的高速增長,平均年復合增速為 10%,直至人均 GDP 達 1 萬美元,增速開始下滑。人均 GDP 增速與消費增速具備高擬合度,從我國不同地區分層數據亦可說明人均 GDP 與人均消費的正相關關系。

人均消費水平的增長速度決定零售業的發展節奏。中國至 2007 年人均 GDP 超越 2 萬元人民幣,達到人均消費快速增長的啟動時機,而 2015 年增至 4.9 萬元,8 年期間增長 150%,增速顯著高于香港,因此大消費時代的增長期也比香港更短。反映到社會零售總額,自 05年至 13 年,社零總額增速基本維持在 15%以上,而近年增速明顯下滑,2018 年增速降至8.98%,這也說明商業零售市場高速增長期已過。