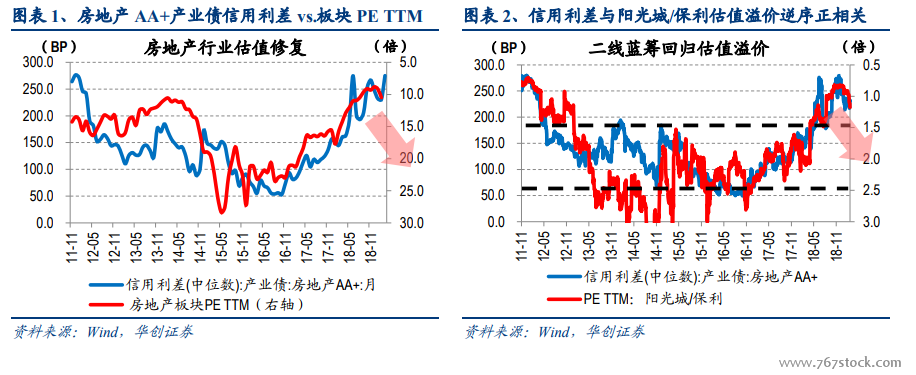

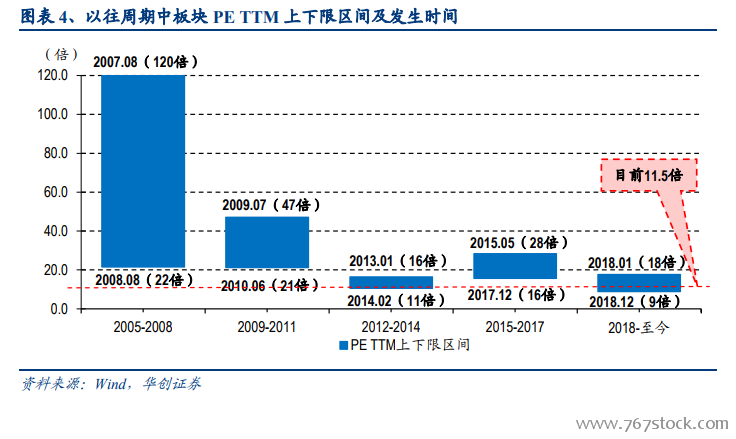

行業估值周期復盤:10 年后行業估值區間穩定,目前處合理區間中下沿、仍有 40%提升空間。以往四輪小周期(2005-2008、2009-2011、2012-2014、2015-至今)中,銷量、政策與板塊估值有較緊密的關系,其中單月銷售面積增速轉負、政策放松、板塊估值見底,單月銷量見頂、政策從緊、板塊估值見頂。在過去四輪小周期中,房地產板塊 PE TTM 峰值從 2007 年 8 月的 120 倍逐步下行至 2018 年 1 月的 18 倍,而估值底部穩定在 10-20倍,近期最低點在 2018 年 12 月 8.8 倍出現,目前在 11.5 倍。

我們預計全國銷量增速在 19Q1-Q2 中增速見底,而后逐步收窄。主要源于:一方面,對于一二線而言,自 2016Q1 開始市場調整至今已經歷時近 3 年,調整較為充分,目前一二線已經處于“市場底、資金底和政策底”的三底疊加,后續包括三大城市群中強三四線在內的市場將逐步改善;另一方面,對于三四線而言,由于過去 3 年棚改對于三四線需求的過度消耗+19 年棚改計劃的顯著縮減將綜合影響三四線需求的下降。因而,一二線和三四線需求占比 30%vs.70%將綜合決定需求總量偏弱、結構改善,并且我們預計全國銷量增速將在 1 季度末或者 2 季度中見底。

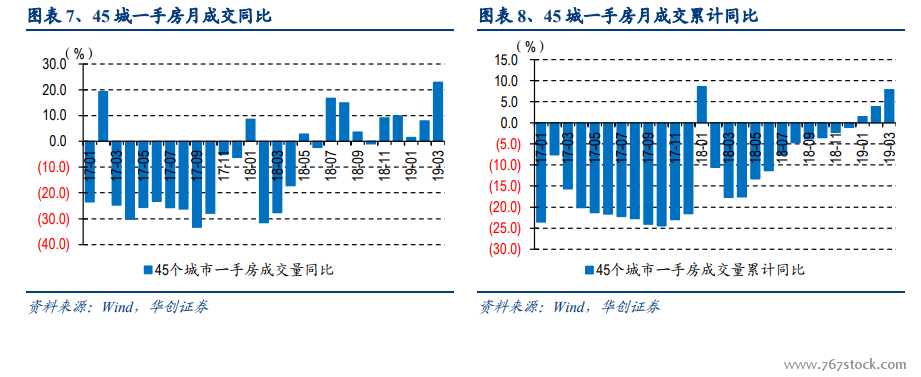

從高頻數據來看,一二線穩步向好的趨勢已經持續驗證。全國一手房(45 城)3 月截至上周月成交同比+22%,其中一二線+50%、三四線-17%;年初累計至今成交同比+8%,其中一二線+20%、三四線-16%。二手房(14 城)方面,3 月截至上周月成交同比+11%,年初累計至今成交同比-7%。