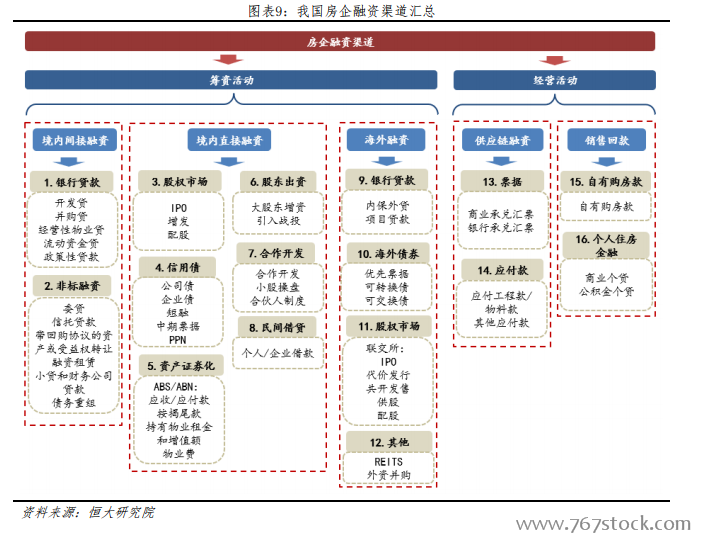

從寬貨幣向寬信用傳導逐步見效。2018 年下半年以來,貨幣政策加強逆周期調節,寬貨幣逐步發力。受前期去杠桿、去產能、去庫存、房地產調控以及中美貿易摩擦影響,我國經濟出現緊縮,為緩解經濟下行壓力,貨幣政策開始逐步寬松。2018 年四次定向降準,凈投放資金 2.3 萬億;2019 年初全面降準,凈投放長期資金 0.8 萬億。同時,央行還采取了一系列措施,疏通貨幣政策傳導機制,如創設 TMLF、調高普惠金融貸款考核標準、在 MPA 中增設專項指標、再貸款等方式,加大對小微企業、民營企業的信貸投放。

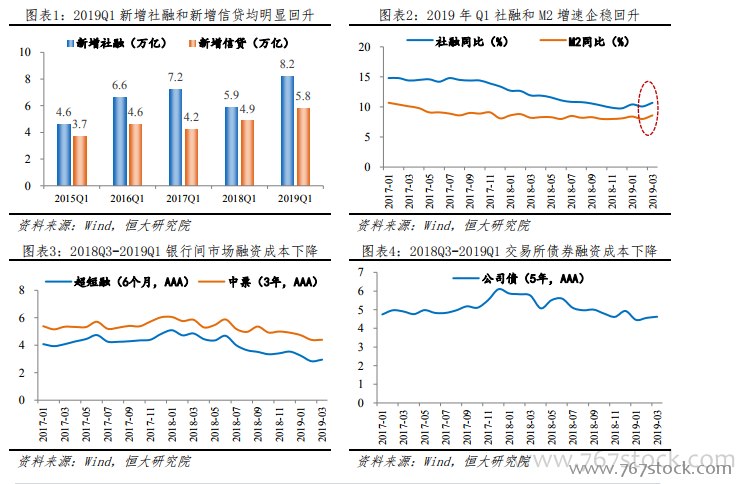

2019 年開始,寬信用逐步見效,實體經濟融資環境出現改善。從量上看,M2 和社融企穩回升,1-3 月合計新增社融 8.18 萬億,同比多增2.34 萬億,合計新增信貸 5.81 萬億,同比多增 9456 億元;3 月存量社融同比增速 10.7%,較 2018 年底提高 0.91 個百分點,M2 同比增速 8.6%,較 2018 年底提高 0.5 個百分點。從價上看,各主要渠道融資成本均有下降,一是銀行間市場,超短融和中票平均發行利率從 2018 年 6 月的 4.69%和 5.59%分別降至 2019 年 3 月的 2.95%和 4.62%;二是交易所債券融資,AAA+公司債的發行利率從 2018 年 6 月的 5.88%下降至 2019 年 3 月的4.4%。

寬貨幣能否傳導至寬信用,取決于兩個因素:一是監管力度是否嚴格,二是信貸需求是否旺盛。前者決定信貸投放的難易程度,后者反映融資意愿和融資能力。目前來看,貨幣政策已連續 12 個月寬松,市場上流動性充裕,但房地產行業始終處于嚴格監管狀態。2019 年中央政治局會議重申“房住不炒”,部分熱點城市邊際收緊房地產調控政策,如北京收緊國管公積金政策,長沙停止執行對第二套改善性住房契稅的優惠政策等,預計短期內房地產融資不會開閘放水,在正規渠道上,房地產行業不會產生巨量的信用創造。