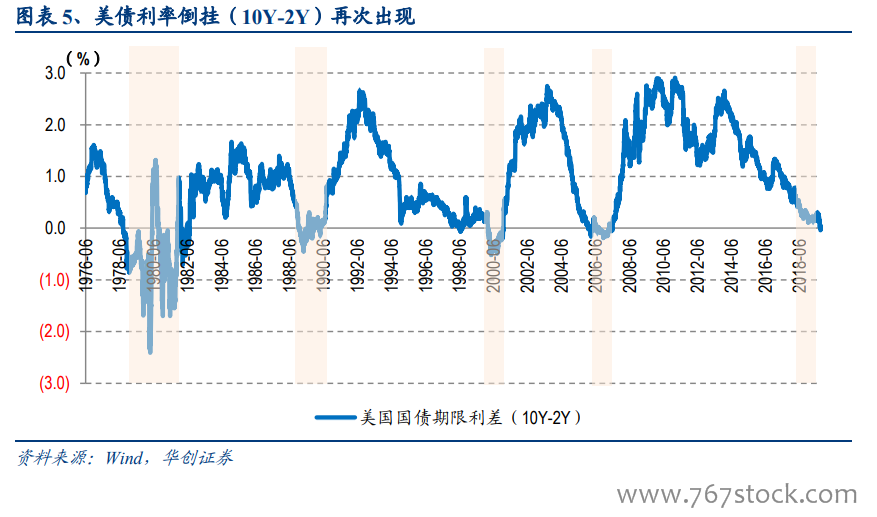

我們以美國為例,研究寬松周期中大類資產價格走勢。一般來說美國國債利率倒掛(10Y-2Y)意味著加息周期進入尾聲,即將開啟貨幣寬松周期。我們選取美國歷史上四輪利率倒掛開始-停止降息的周期,分別是 1978/8-1982/12、1988/12-1992/9、2000/2-2003/6、2005/12-2008/1,后三輪平均周期為 12.5 個月。本輪周期中,2019 年 8 月 27 日,美國 2 年期與 10 年期國債收益率再現倒掛,且倒掛程度創下金融危機之后新高,或預示著美國新一輪貨幣寬松周期的開啟。

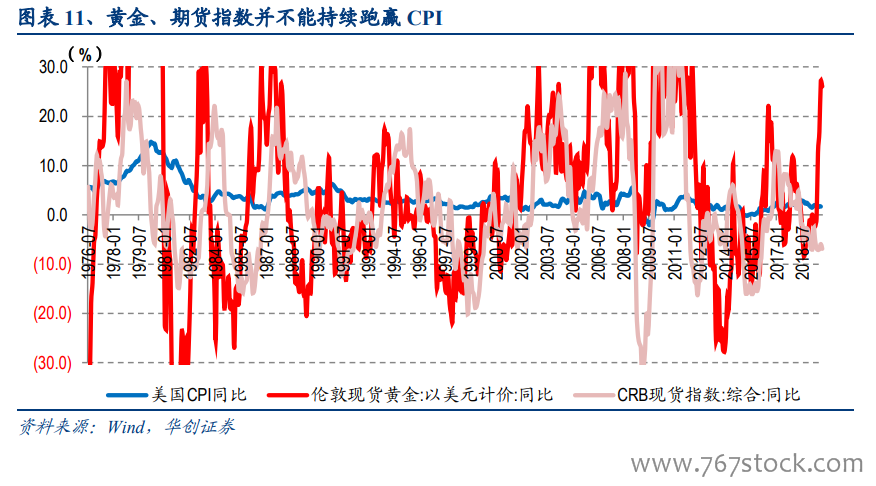

就中國而言,2008 年以來我國共經歷了三輪寬松周期:2008-2009 年、2011-2012 年和 2014-2016 年,三輪寬松周期均出現了資金利率的大幅下行,但下行幅度和持續時間有所差異。在這三輪寬松周期中,各大類資產價格表現走勢各異,其中能穩定持續跑贏其他大類資產價格、并持續跑贏 CPI 的包括債和房價指數,三輪周期中國債收益率漲幅 22%、12%、38%,后兩輪中百城和一線城市房價漲幅分別為 7%、21%和 16%、43%,甚至統計局商辦房價漲幅也達到 19%、11%和 9%。

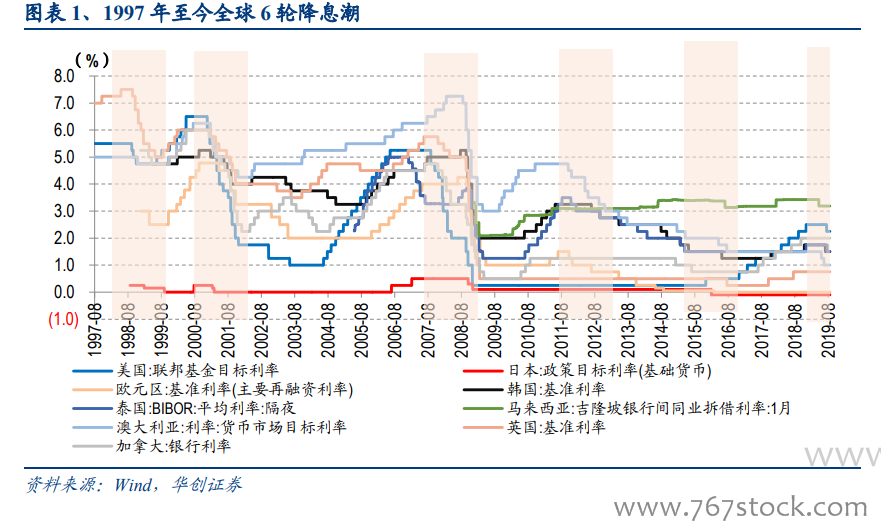

2019 年初以來,在全球經濟放緩的背景下,多國進行了降息操作,重啟貨幣寬松模式。2019 年 2 月份開始印度、馬來西亞、澳大利亞、俄羅斯、美國等 30 余個國家及地區陸續降息。8 月 1 日和 9 月 18 日美國兩次分別降息 25BP到目前 1.75%至 2%的水平,符合市場普遍預期;并且從點陣圖來看到 2020 年底還有一次降息可能。此外,9 月 18日美聯儲將隔夜逆回購利率下調 30 個基點至 1.7%,將超額準備金利率下調 30 個基點至 1.8%。我們認為本輪全球流動性寬松趨勢不改,資產荒將再次演繹。而從前 8 個月美國各類資產收益率來看,國債達到 79%、FTSE EQ REITS指數達到 26%、8 家房地產 REITS 22%、黃金 19%,商業地產收益率依然保持前列。