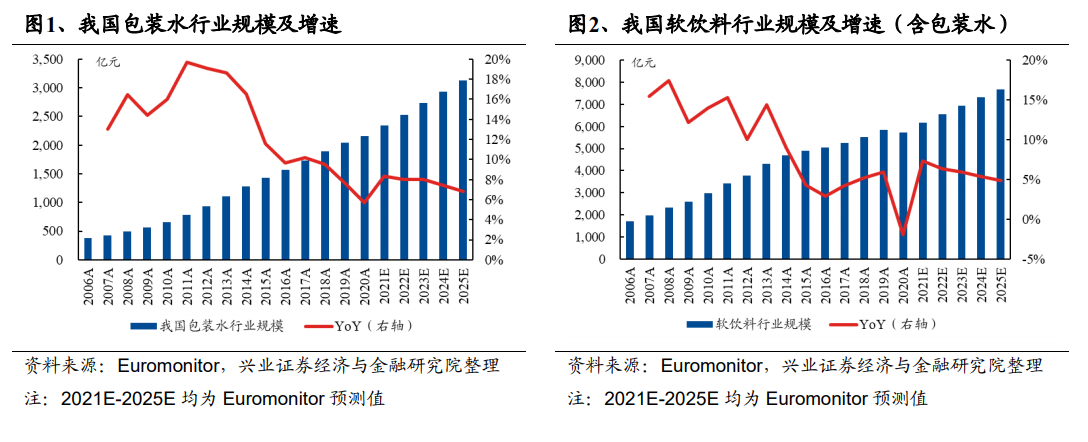

我國包裝水行業規模破二千億元,未來空間及增速均可期。根據 Euromonitor,2020年我國軟飲料行業規模 5,735 億元(含包裝水),其中包裝水行業規模約 2,159 億元,約占全部軟飲料的 37.6%。2013-2020 年包裝水復合增速為 4.6%,行業規模 7年增長 1,000 余億元。根據 Euromonitor,預計 2025 年,我國包裝水市場規模將達至 3,131 億元,占全部軟飲料的 40.9%,2021-2025 年復合增速將為 5.0%,預計未來 5 年行業規模將再增 1,000 億元。從我國包裝飲用水總消費量看,由于我國人口基數大且優質水源較少,包裝飲用水剛需性較強,消費量的潛在空間較大。根據 Euromonitor 預計,2025 年我國的包裝水消費量將增至 646.8 億升,2021-2025年 CAGR 為 3.1%。從人均消費量來看,在消費升級和健康意風尚的驅動下,我國包裝水人均消費量將持續增長。根據 Euromonitor 預計,2025 年我國包裝水人均消費量將達至 45.8 升/人,2021-2025 年 CAGR 為 3.1%。我們認為,消費者對“健康”、“高端”的飲料需求將成為包裝水消費體量進一步高增長的重要引擎。

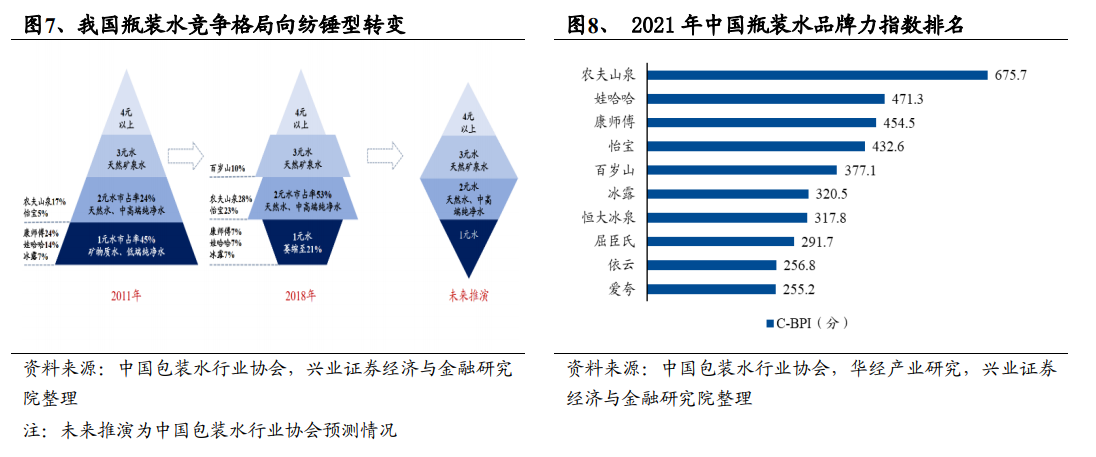

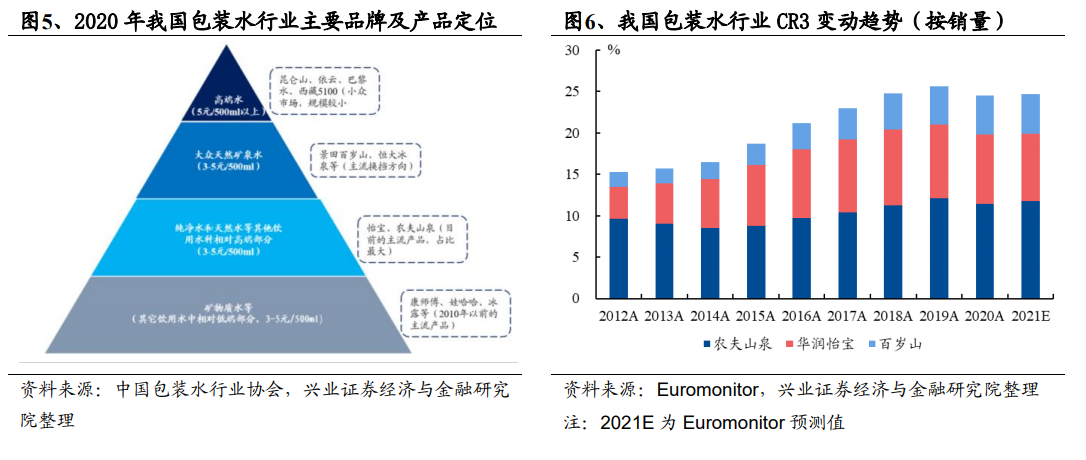

TOP3 水企連續 3 年坐穩頭部,2020 年集中度高達 24.5%。農夫山泉和華潤怡寶兩大品牌均主打天然水,且市場份額頗高。根據 Euromonitor, 2020 年農夫山泉及華潤怡寶的市占率分別為 11.4%、8.4%,為我國包裝水市場的主流產品及品牌,且主流趨勢仍將持續。根據 Euromonitor,預計 2021 年農夫山泉及華潤怡寶市占率將達到 11.8%、8.1%,穩居行業前二。

包裝水符合美國的健康化訴求,不斷瓜分碳酸飲料市場。2020 年,美國包裝水消費量再達歷史新高,碳酸飲料連續第 6 年縮減。根據 Euromonitor,2020年美國包裝水及碳酸飲料消費量分別為 431 億升及 433 億升,二者體量趨近,差距進一步縮小。同時,美國包裝水人均消費量逐年提升。根據 Euromonitor,2020 年,美國人均包裝水及碳酸飲料消費量分為 130.2 升/人及 130.6 升/人,包裝水及碳酸飲料的人均消費量接近。根據 Euromonitor 預計,未來包裝水將超越碳酸飲料成為美國消費量第一的軟飲品類。