全球運動系飲食(運動營養+運動功能飲料)2015 年592 億美元,2005-2015 CAGR+8.1%,正在從利基市場向主流市場邁進。行業視角由運動員向大眾的運動營養與健康轉變后,產業取得了飛速發展。1)運動營養。2015 年約108 億美元,同比+4.4%,歐瑞預計2020 年達175 億元,2015-2020CAGR10%。行業格局較分散:2015年CR5 占31.4%,Glanbia Plc 繼續以市占率14.2%占第一,其他企業市場份額相對較分散,近五年競爭格局變化不大。龍頭單品Optimum Nutrition:源于質量保障+價格合理,迅速發展成為行業標桿。

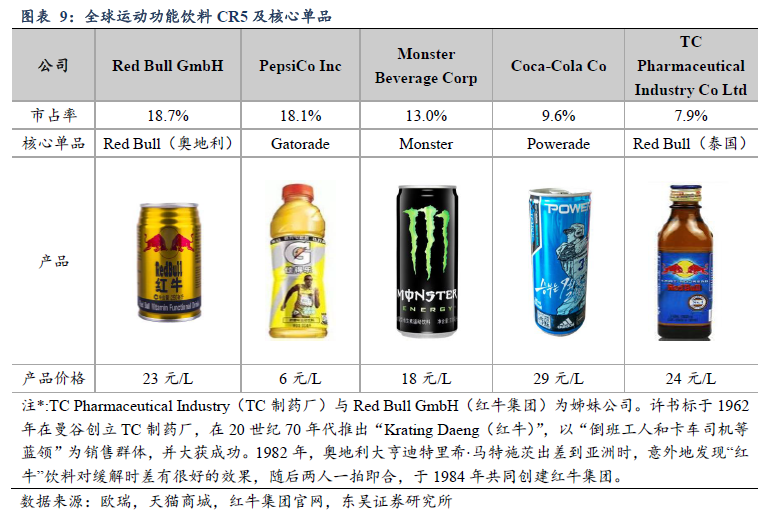

2)運動功能飲料。2015 年約483 億美元,歐瑞預測2020 年規模達652 億美元,2010-2015 CAGR6%。行業集中度較高,龍頭之爭白熱化:CR5 占比由2011 年的58%攀升至2015 年的67%, Red BullGmbH 在2014 年以0.5%的優勢險勝PepsiCo Inc 成為新的“全球運動功能飲料之王”,NO.1 之爭進入白熱化階段。2015 核心單品:Red Bull 源于高效的成本管理和持續的品牌投資,以及“增加體力+集中精神”的賣點,火爆全球,2016 年售出超過60 億罐,同比+1.8%。Gatorade 市場份額在2015 年首次回升至16.4%,奪回龍頭單品之勢猶在。

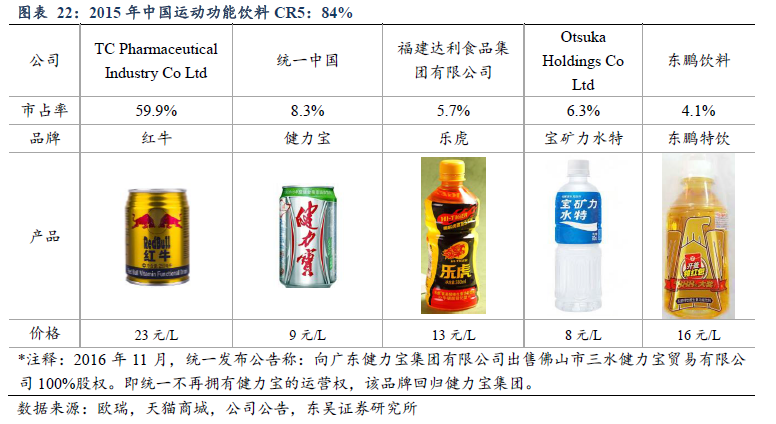

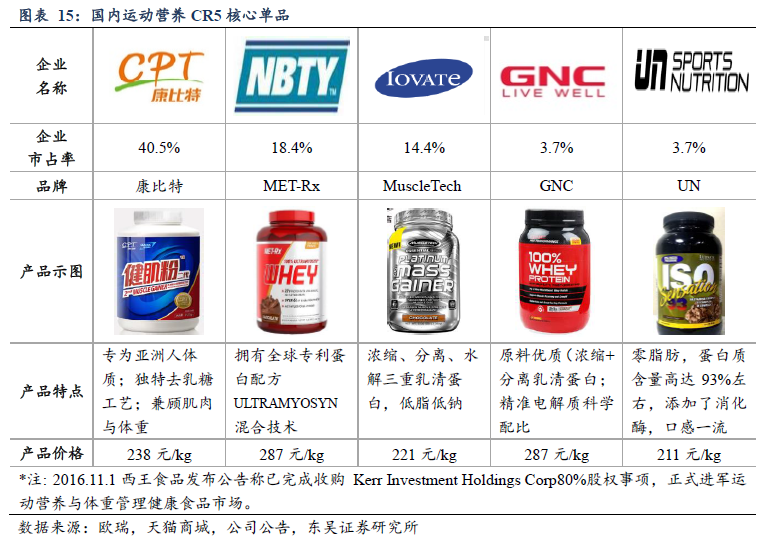

國內運動系食品飲料2015 年總規模55 億美元,2005-2015CAGR25%。1)運動營養。規模:2015 年約1 億美元,同比+24.9%,歐瑞預計2020 年達3.2 億美元,2015-2020CAGR26%。行業集中度較高:CR5 占81%,北京康比特以41%市占率繼續做領頭羊。未來空間巨大:人均消費僅為美國的1/206 和日本的1/16。2)運動功能飲料。規模:2015 年約54 億美元,同比+14%,歐瑞預計2020 年達102 億美元,2015-2020CAGR14%。行業集中度較高:CR5 占84%,Red Bull 繼續以60%市占率占第一。未來空間巨大:總消耗量全球NO.2,人均消耗量排名墊底。

國內運動系食品飲料市場驅動因素多元,健身房市場規模未來五年CAGR12%,成最強驅動力。消費群體從競技體育領域延伸到全民領域,人均可支配收入增加帶動消費結構升級。