產業鏈核心之一:育種高精尖,引種規模化

在所有影響畜牧業經濟效應的因素中,高精尖的育種環節以36%的比例居于首位,各品系的性狀有所不同,育種需長年累月的技術沉淀。目前,全球白羽祖代雞產能約700萬套,集中于美國、英國、法國、西班牙、新西蘭等國,以120-140元/套計算,市場空間約8.4-9.8億元人民幣。2004年以后,我國本土育種基本消失,供給完全依賴進口。引種存在顯著的規模效應,無論是從運輸、檢疫角度,還是從后續銷售角度,下游父母代企業都傾向于尋找穩定的上游合作伙伴。益生股份以30%左右的引種占比居國內之首,格局穩定。

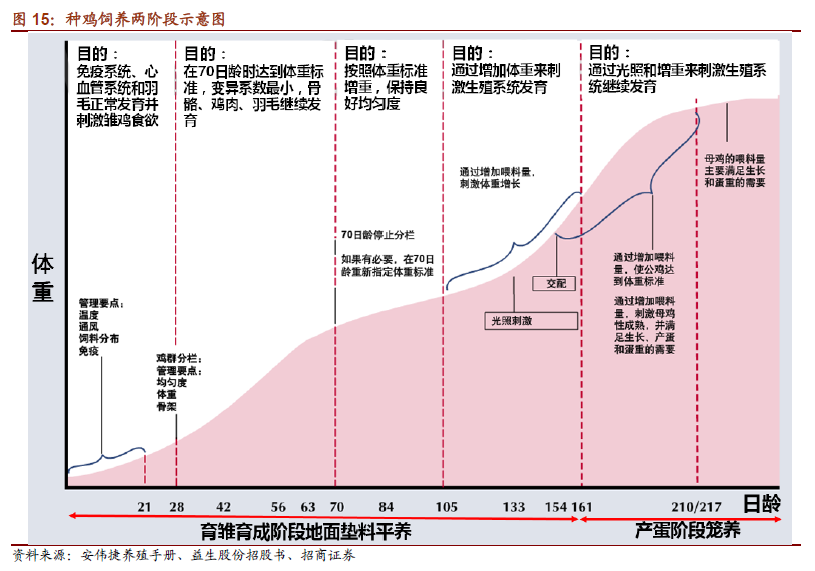

產業鏈核心之二:工業化飼養,考究精細化

白羽雞產業鏈上其實有非常多的講究,如何通過基因選擇分辨雌雄?雞飲水系統為何要進口昂貴設備?南北方為何分別采用墊料和網養?小雞一生中 要經歷哪些防疫過程?我們將獨家揭示一些養殖過程中有趣而精細化的細節,更直觀地感受白羽雞這一工業化最佳品種的發展現狀。

產業鏈核心之三:食品安全及規模化養殖帶來的變革

1)一體化經營最符合食品安全的需要。圣農借助自繁自養自宰的完整產業鏈實現了養殖、獸藥、宰殺三道食品安全關鍵工序的可追溯性。福喜事件的發生,使大客戶渠道全面調整采購策略,大幅提升了圣農的采購份額,一體化經營的優勢盡顯。2)肉雞市場容量隨代次呈現逐級放大趨勢。我們預計祖代、父母代、商品代肉雞的市場空間分別為0.96、24、600億元,而行業集中度則隨肉雞代次而逐級下降。3)養殖規模化倒逼飼料企業轉型。ABCD的貿易拉動型模式是利用在上游原料成本優勢迅速發展壯大,而我國更趨向于產業鏈拉動型,比如泰森、史密斯菲爾德、巴西食品等,飼料是完全服務于養殖的,并形成產業鏈一體化的業務布局,而規模化養殖推動了這一過程的加速。

案例分析:一體化經營典范與上下游企業的轉型路

圣農發展系集飼料、祖代、父母代、商品代、屠宰加工與銷售為一體的全國最大的全產業鏈白羽雞企業,其產能達到6億羽且各環節達到完全匹配,屠宰量由2008年的5398.6萬羽上升至2015年的3.5億羽,年復合增長率高達31%,預計2016年將達到4.3億羽。仙壇股份通過縱向一體化與“七統一”下的“公司+基地”模式構筑護城河,上市以來不斷加強產業鏈其他環節的布局,目前商品代產能達到1億羽。禾豐牧業從預混料起家,逐漸延伸到濃縮料和全價料,再進入肉雞屠宰領域。2016年預計屠宰肉雞2.8億羽,成為僅次于圣農的國內第二大肉雞屠宰企業。