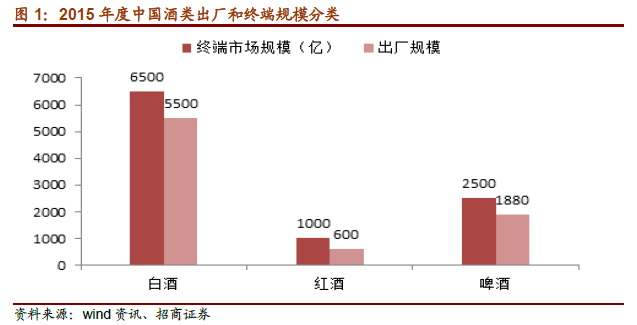

酒業終端萬億市場規模,渠道變革進入跑馬圈地之年。我們測算中國白酒終端市場規模6500億,進口和國產葡萄酒終端規模近千億,啤酒市場規模2500億,加黃酒等合計規模近萬億。但行業仍處于高度分散、多層分銷、粗放經營的渠道高毛利低周轉傳統模式,在投資放緩、三公消費、酒類電商等沖擊下,行業量價雙殺,渠道高毛利將一去不返,廠家也需要重新理解消費者,我們認為渠道連鎖化、規模化、互聯網化已是大勢所趨,廠家也應積極適應渠道變革和互聯網營銷變革。經過2年摸索,不論是B2C或B2B還是生產廠家,互聯網改造之路已漸趨清晰,2016年已經進入跑馬圈地的開局之年。

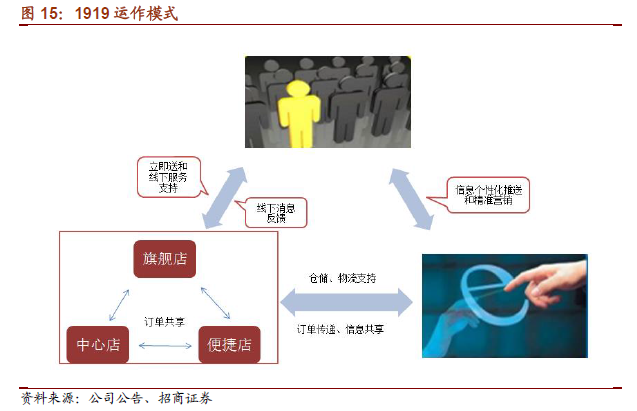

B2C端:O2O成主流,也是終極方式。從酒水產品屬性看,即時性消費比重大、包裝和運輸成本高,決定未來酒水銷售比重仍將以線下為主,線上為輔,線下門店標準化管理,線上線下一體化經營的O2O模式,是未來2C端的主要模式。短期看,純電商占比太低,仍有巨大增長空間,以酒仙網為代表模式,京東天貓等平臺也積極布局,但需要持續燒錢,盈利難度大;中長期看,既有線上又有線下,線上線下一體的企業更有優勢,以1919為代表,很多傳統連鎖店企業如華致酒行、名品世家、華龍酒業等都在積極向此方向轉型,但挑戰在于線下店面的盈利能力,過快擴張帶來的管理風險。

B2B端:變革渠道效率,打破區域分割。互聯網作為工具大大拓寬企業管理邊界,數萬家終端的進出貨都能實時更新,作為媒介迅速使全國信息透明化,這就使傳統多層分銷、區域封鎖銷售的模式沒有必要。2015年誕生的專注酒類B2B的易酒批代表模式和全品類B2B的怡亞通代表模式,都采用與一批商合作合資直供終端,快速合并成交流量,掌握終端進銷存大數據,流量大收入低,短期需要補貼培養終端習慣,物流要求高。我們認為去二、三批化已是大勢,易酒批相比怡亞通體系更簡單,在酒行業更易上規模。