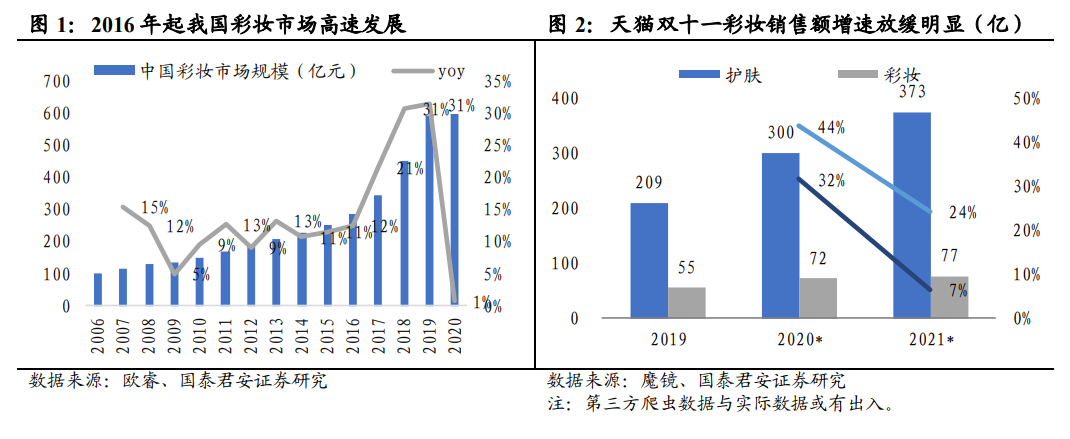

流量紅利及品類滲透趨緩,彩妝整體增速階段性放緩。與眾多新消費品類相似,伴隨線上化的渠道紅利,我國彩妝市場自 2016 年起爆發增長,2016-2019 年 CAGR高達 28%,并在疫情下仍有正增長,至 2020年我國彩妝市場規模達 596 億元。高速成長的彩妝市場孕育出完美日記、花西子等國貨新銳彩妝品牌,憑借社交媒體和內容營銷,僅用 3、4 年的時間即實現 0-30 億的飛躍式成長。2021 年以來,流量紅利以及核心人口市場普及趨頂使得彩妝消費增速趨緩,雙十一魔鏡口徑彩妝品類銷售額 77 億元,同比增速降至 7%。

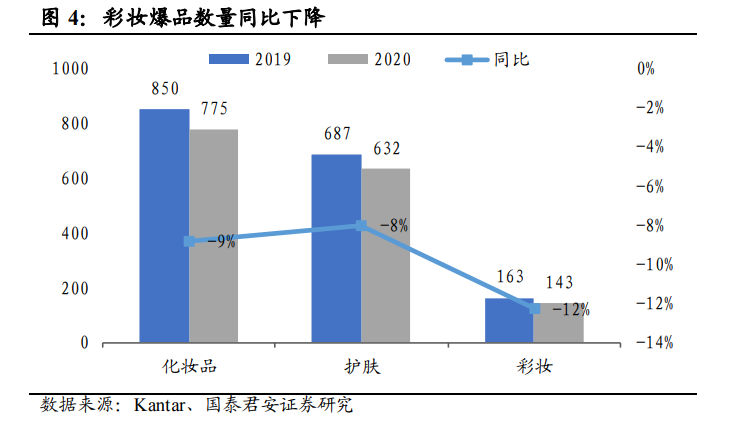

此外,彩妝復購較護膚低頻,增長有賴持續推新,隨消費者逐漸成熟,爆品打造難度加大。對比護膚品類,彩妝復購周期相對較長,特別是色彩類如眼影、口紅等具備潮流屬性,消費者很難將產品消耗完畢。因此在滲透紅利趨緩后,彩妝的增長有賴于產品推新。而當前消費者經過多年市場教育后,對細分品類、配色、質地的認知也都較為成熟,概念創新難度提升使得新品爆發難度加大。據 Kantar 數據,2020 年彩妝爆品數量同比-12%;2021 雙十一頭部國貨彩妝品牌花西子、完美日記的熱賣單品空氣蜜粉、名片唇紗、赤狐盤等也多為此前產品的包裝和配色更新。

量增趨緩背景下,彩妝高端化趨勢明顯,品牌升級為破局之路。據數據威,2021 雙十一期間300元以上價格帶彩妝產品整體實現較快增長;分品牌看,TOP10 品牌中 YSL、雅詩蘭黛、阿瑪尼、CPB 等國際高端品牌表現相對較好,大眾及中端品牌花西子、3CE、完美日記、MAC體量較大但增長略顯乏力。相比護膚,彩妝價格帶較窄,在滲透紅利趨緩背景下,大眾品牌易受高價產品促銷擠壓,伴隨行業高端化,通過產品升級、品牌背書實現價格帶升級或為破局之路。