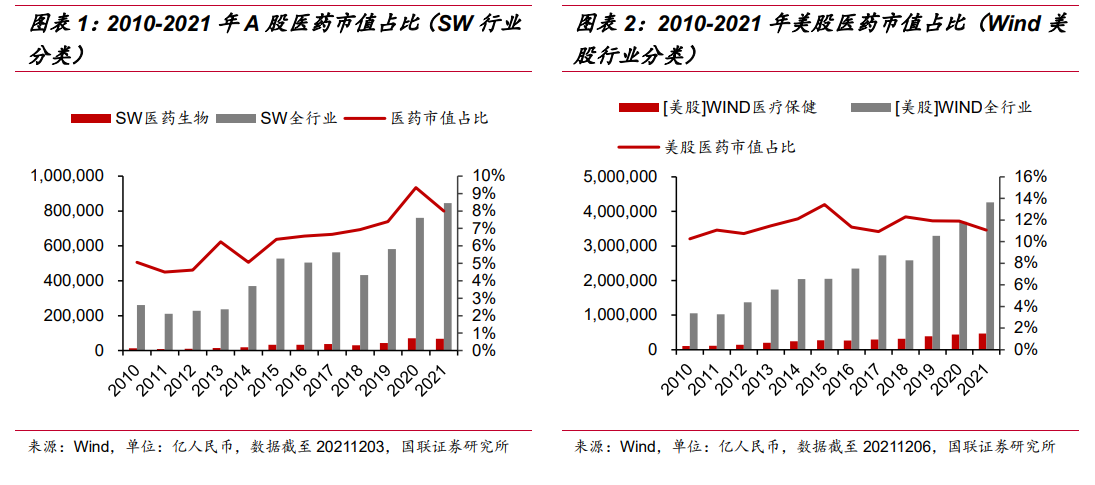

A 股醫藥市值占比相比美股較低,有望持續提升。美股醫藥行業市值占比約為 11%,中國醫藥行業市值占比約為 8%,而自 2017 年后醫藥產業開啟創新大周期后,生物醫藥產業成為投融資最活躍的行業之一。預計隨著生物醫藥新技術的不斷突破,產業一級融資持續加持,未來醫藥二級市場將有更多創新型的生物醫藥公司融資上市,醫藥行業市值占比有望不斷提升。

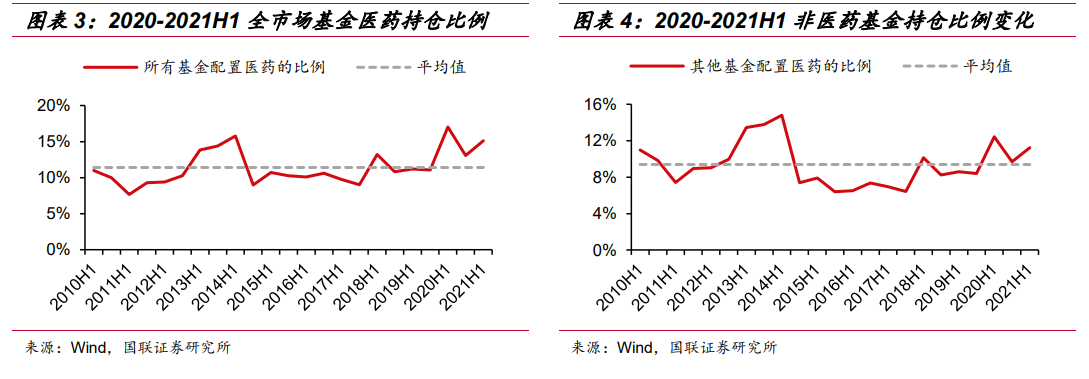

2021 年 H1 醫藥股持倉比例接近底部區間,風險充分釋放。2021 年 H1 末所有基金醫藥持倉占比約為 15.11%,除去醫藥基金后,剩余基金醫藥持倉比例約為 11.24%,持倉比例中等水平。從 7 月開始,醫藥持續下跌,醫藥指數跌幅最大接近 40%,H1數據相對滯后,我們預計實際持倉比例要低于 10%,多年來底部區間,悲觀預期充分釋放。

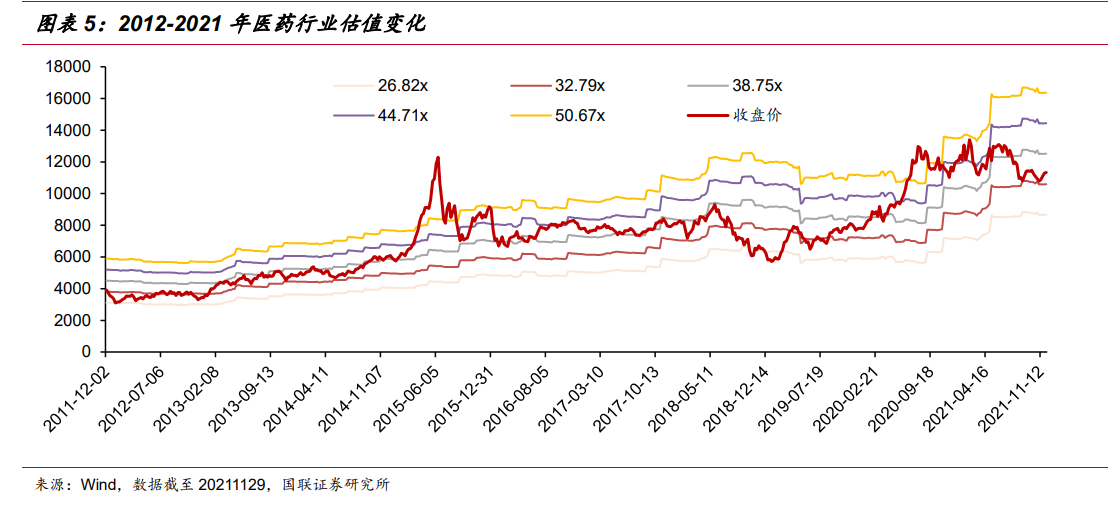

2020-2021 年醫藥行業估值進一步分化,各細分子行業變化趨勢符合產業大周期變化。以 CXO 為代表的 to B 醫療服務、以愛爾眼科為代表的 to C 醫療服務依然是估值最高的子行業,與其過去幾年行業持續景氣相關,子行業幾乎呈現無差別高成長,來源于創新藥獲批周期和海外訂單中國遷移,同時屬于政策回避型行業。醫藥政策雖然會較大程度影響產業,但是發展軌跡本質上是與大的產業周期相吻合。