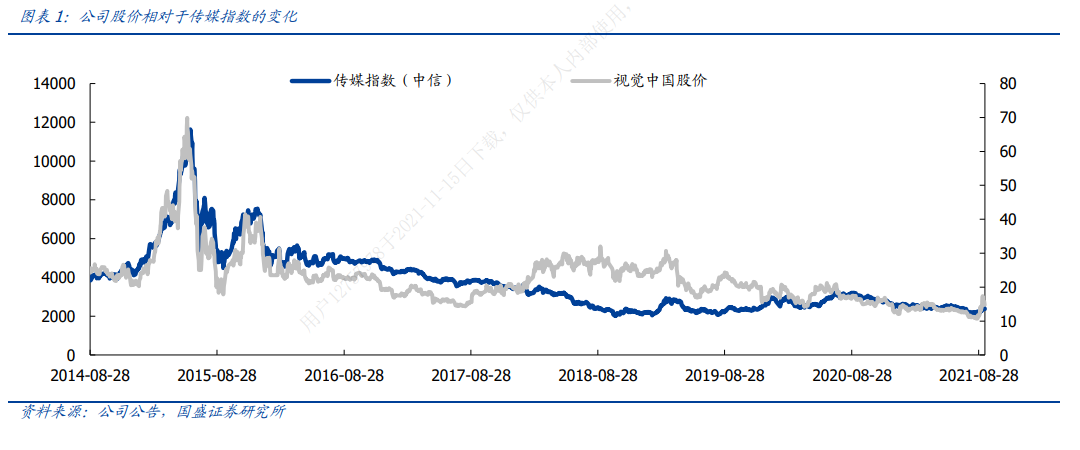

公司持續享受較高估值水平。不考慮 2015 年的牛市極端情況,公司 Forward PE 基本在30X-40X 區間,即使在整改期間的低點,其 Forward PE 也在 20X 以上。我們認為,公司享有較高估值水平的原因在于在商業圖片領域絕對領先的行業地位及寬厚的內容護城河。

公司在圖片視覺領域擁有絕對領先的行業地位。按照圖片類型分類,公司的競爭對手主要包括,1)編輯類圖片供應商:東方 IC(今日頭條控股,編輯類圖片市占率 10%)、新華社(國內最大的新聞圖庫,編輯類圖片市占率 50%)。2)創意類圖片供應商:全景網絡(創意類圖片市占率 20%)。視覺中國創意類圖片占比超過 50%,編輯類圖片占比超過30%,資源較均衡且均處于領先地位。

海量獨家內容建立高壁壘。公司起步于編輯類圖片內容, 2005 年與全球圖片巨頭 Getty合作切入創意類圖片市場,經過 19 年的垂直領域深耕,通過收購兼并的方式不斷完善自身的數據資源。公司 2012 年收購東星娛樂,2016 年收購 Corbis 加深內容護城河。合作機構 Getty 是全球第一大高端視覺內容版權服務供應商,與公司長期的獨家戰略合作伙伴關系建立起深厚的信任壁壘,海量優質內容為公司獨享。公司自有版權和獨家素材占全素材量的 2/3 以上,已經建立起極深的護城河。競爭對手難以逾越,行業外資本也很難在短期內找到與之相當量級的并購標的。