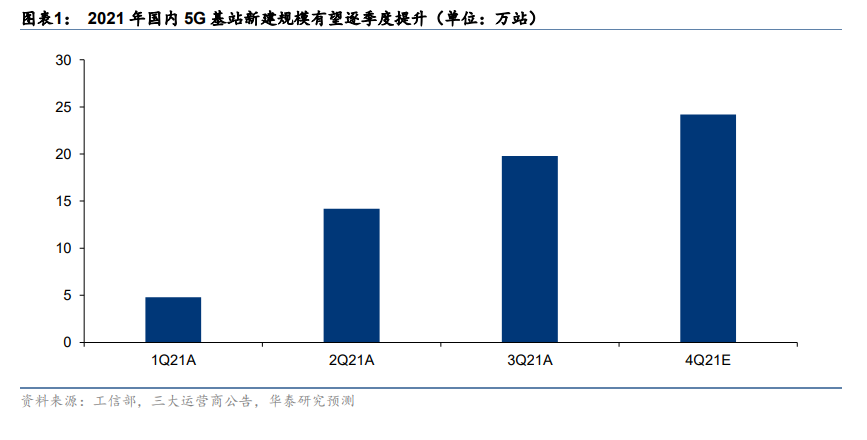

1H21 5G 建設節奏性趨緩,2H21 有望逐季提速。據工信部發布的《2021 年前三季度通信業經濟運行情況》,截至 9 月末國內 5G 基站累計開通總數達 115.9 萬站,對應 1Q21~3Q21國內 5G 基站新建數量分別為 4.8 萬、14.2 萬和 19.8 萬站。從上半年來看,1H21 國內新建 5G 基站規模為 19 萬站,較 1H20 新建規模(運營商口徑)的 60.1 萬站減少 68%;另一方面,國內 5G 基站新增規模呈現逐季度提速趨勢。根據三大運營商于 2021 年中報中的指引,預計 2021 年國內新建 5G 基站合計約 63 萬站,則測算得 4Q21 預計新建 5G 基站24.2 萬站,環比進一步提升。

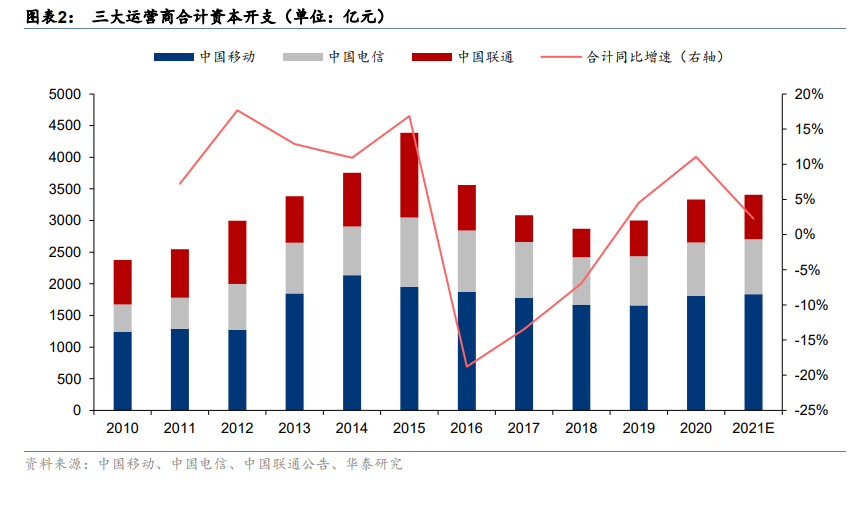

三大運營商資本開支:1H21 同比下滑,2H21 有望轉正。根據三大運營商中報數據,1H21三大運營商合計資本開支為 1,273 億元,同比下滑 25%,我們認為主要系運營商 5G 網絡建設節奏影響。展望全年,三大運營商在中報中均維持了年初對 2021 年資本開支的指引,三者全年資本開支預計合計 3,406 億元,同比增長 2.3%;對應 1H21 資本開支占全年預算比重為 37.4%,2H21 資本開支有望同比增長 30.7%,增速較 1H21 轉正。下半年國內 5G建設提速背景下,通信設備行業需求端有望環比回暖。

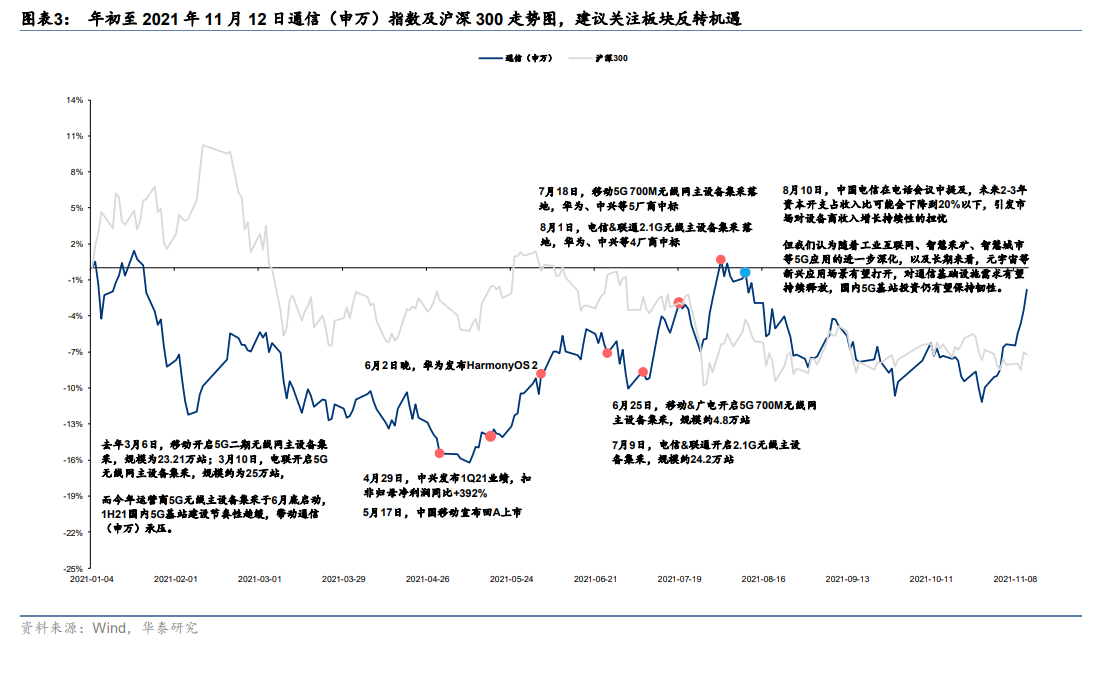

通信設備市場需求持續性擔憂上升拖累板塊走勢,建議關注板塊反轉機遇。該階段通信(申萬)指數下跌 2.44%,同期滬深 300 下跌 0.92%。8 月 10 日,中國電信在電話會議中提及,未來 2~3 年公司資本開支占收入比或下降到 20%以下,引發市場對通信設備商收入增長持續性的擔憂,通信指數呈現調整;但我們認為隨著工業互聯網、智慧采礦、智慧城市等 5G 應用的進一步深化,以及長期來看,元宇宙等新興應用場景有望打開,對通信基礎設施需求有望持續釋放,國內 5G 基站投資仍有望保持韌性。從估值來看,截至 11 月 12 日通信(申萬)PE(TTM)為 37.30 倍,處于 10 年 29.88%分位,為歷史低位,建議關注板塊反轉下的投資機會。從個股表現來看,中天科技(+136%)、英維克(+88%)等標的在儲能等概念催化下漲幅領先;此外美格智能(+67%)等在三季度業績延續高增長驅動下亦收獲較好漲幅。