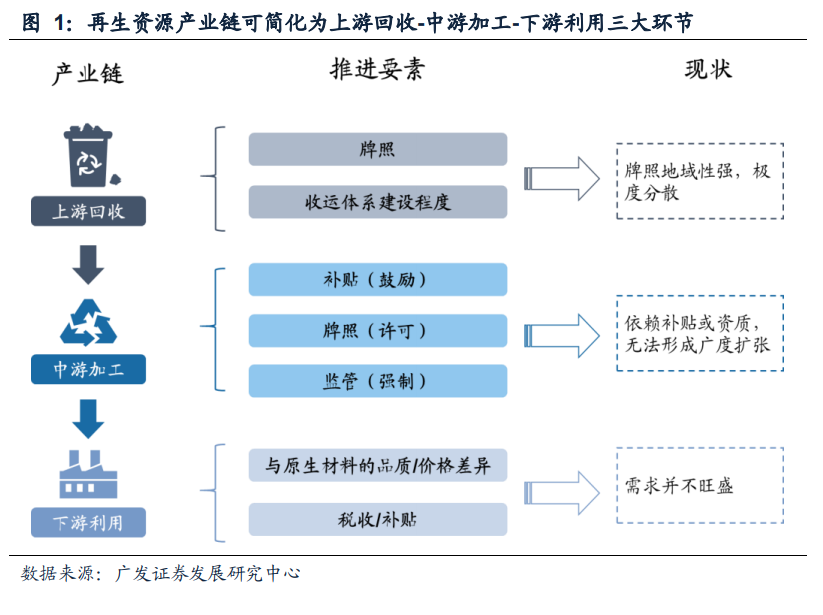

再生資源產業鏈可簡化為上游回收-中游加工-下游利用三個環節,歷史發展過程中各具局限。再生資源通常由各類回收網點、第三方回收機構或其制造商進行回收,而后收集到的再生資源運送中游企業進行處理加工,最后再生資源終端產品出售至相關制造業或材料企業。

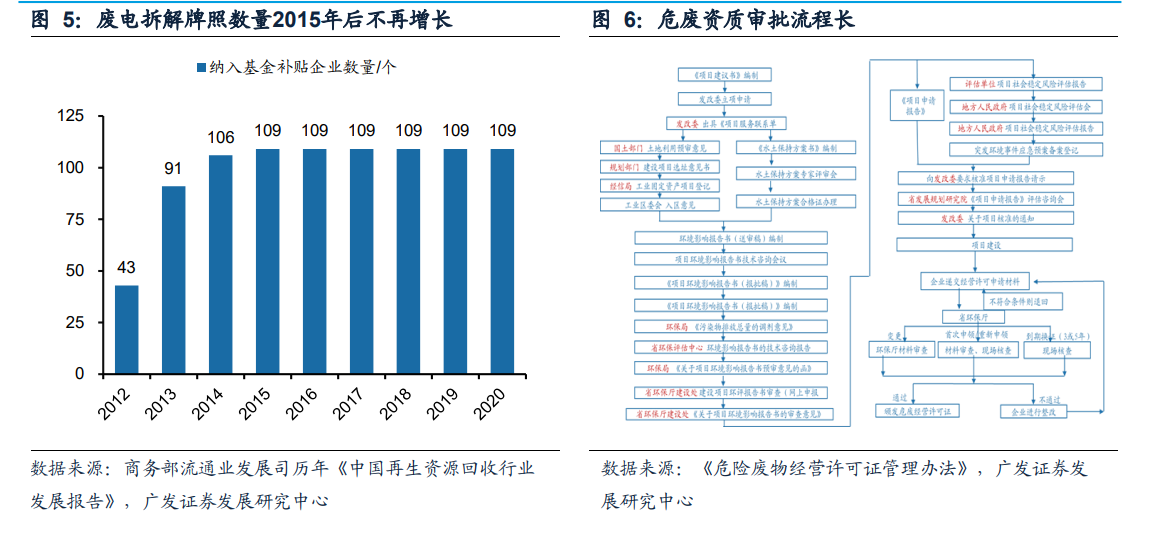

我們結合再生資源統計年鑒回收的再生資源品類并給予補充,最終得到12個再生子行業,總體符合上述表述。12個子行業中半數以上需要資質或牌照才能開展業務,例如廢電拆解行業多年以來具備拆借資質的公司數量始終保持在109家,危廢資源化行業回收及處置危廢均需要危廢經營許可證;部分行業需要政府補貼保障企業的盈利水平,例如廢電拆解行業補貼政策持續多年并逐漸退坡;多數行業的再生技術尚未成熟,再生料相比原生料在品質和價格上沒有優勢,需求不足也打擊了再生資源利用企業的積極性。

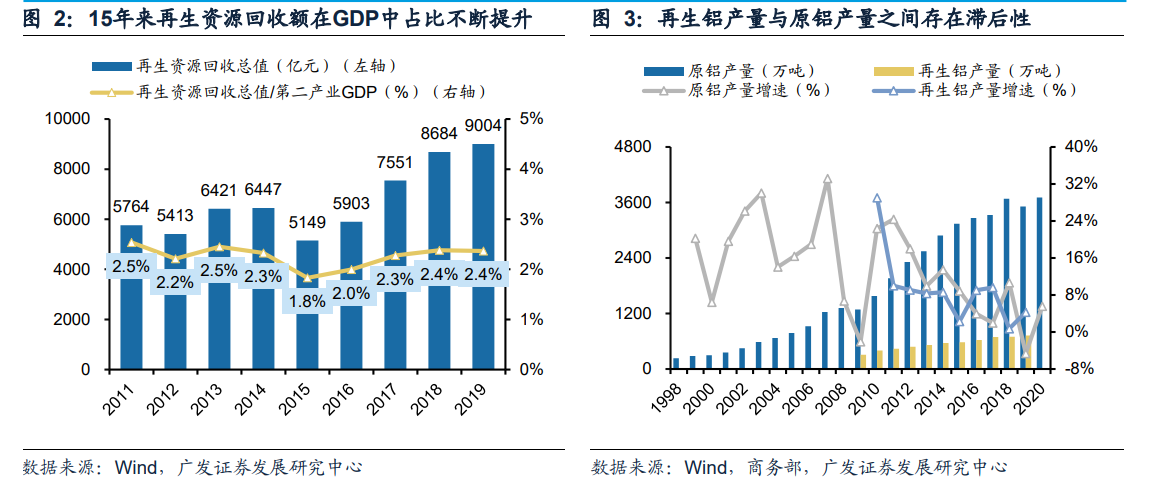

形成上述現狀的原因有三:一是從鼓勵前端出發的再生資源利用政策,符合我國此前國情。我國在高速發展過程中,對工業原料的需求本已十分旺盛,若為驅動再生料的使用而限制原料的來源將導致原料價格上漲,增加制造業企業的成本,并延緩我國經濟的發展速度;此外,先前我國再生資源利用技術并不成熟,無法最大程度利用再生資源的價值,再生料也難以滿足生產的要求。我國資源品大量沉淀在生產生活環節。伴隨我國經濟發展取得一定成效,回收體系逐漸完善,技術也不斷成熟,再生資源的回收利用價值逐漸顯現出來,近年來我國再生資源回收總值在第二產業GDP中占比不斷提升;同時我國工業化經過數十年的建設,資源品迎來集中報廢期,例如我國的鋁消費量自2003年以來大幅增長,而鋁制品的平均報廢周期為15年-18年,2017年之后將迎來鋁制品報廢高峰期,廢鋁產生量增速將達到15%以上。