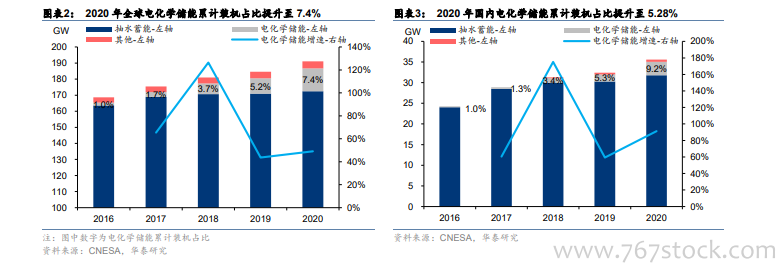

電化學儲能適用場景豐富,新能源配儲帶動儲能需求提升。電化學儲能在電網側和用戶側早已有應用,受儲能項目經濟性影響和以火電為主的能源結構影響,電化學儲能在儲能裝機占比仍處于低位。隨著場景逐步豐富,電化學儲能規模及占比持續提升,根據 CNESA數據,截至 2020 年,全球電化學儲能累計裝機 14.2GW(同比+49.2%),占儲能系統裝機的 7.4%;國內電化學儲能累計裝機 3.27GW(同比+91.2%),占整體儲能的 9.2%。值得注意的是,20 年我國新增電化學儲能裝機達 1.56GW(同比+145%),配儲政策釋放儲能需求,國內新增儲能裝機首次突破 GW 大關。

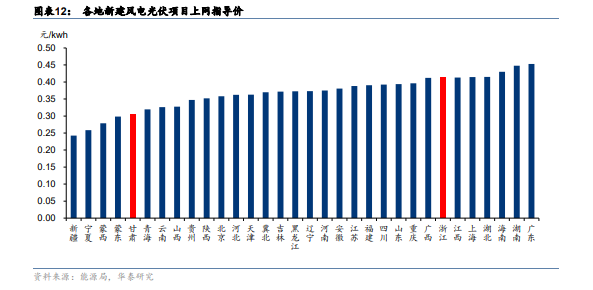

各省份上網電價差異明顯,高上網電價區域內生需求有望率先釋放。根據能源局發布的《國家發展改革委關于 2021 年新能源上網電價政策有關事項的通知》,各省間風光平價項目上網電價差異較大,西部資源區如新疆上網電價低至 0.2423 元/kwh,廣東等高上網電價區域可達 0.4529 元/kwh,儲能項目 IRR 對當地上網電價敏感,高電價區域自發性配儲需求有望率先釋放。

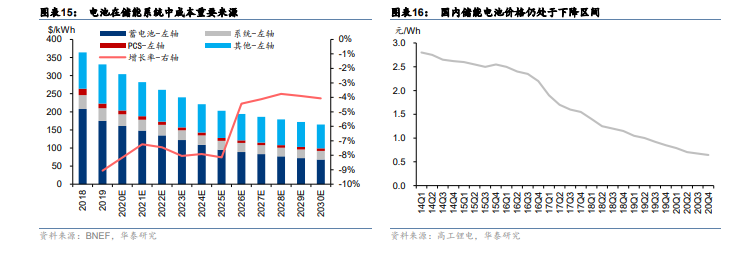

技術推動儲能成本下降,國內鐵鋰電池降本遠快于海外。根據 BNEF 數據,2010 年至 2019年,全球鋰離子電池組的平均價格已經從 1100 美元/kWh 下降至 175 美元/kWh,降幅達84%,電池組價格下降顯著增加了電化學儲能的經濟性。儲能系統成本仍處于下降區間,BNEF 預計 2025 年儲能系統平均價格降至 203 美元/kWh,有望較 2019 年下降 39%,電池是帶動儲能降本的主力。BNEF 儲能成本統計范圍為全球范圍內的鋰電項目,部分項目亦采用了海外高價位電池。根據高工鋰電統計,2020 年磷酸鐵鋰電池價格下降了 26.09%,考慮國內完善的動力電池產業鏈,儲能投資成本下降速度或快于海外水平。