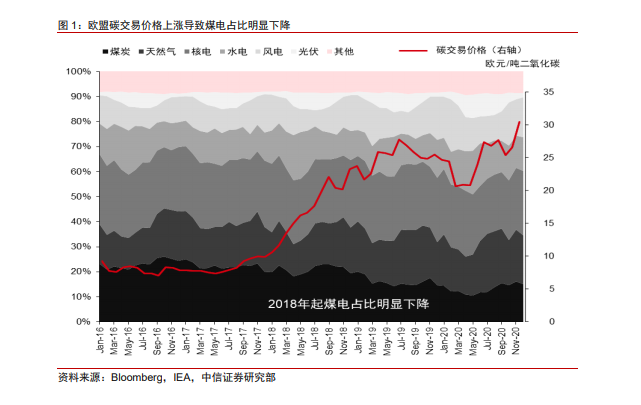

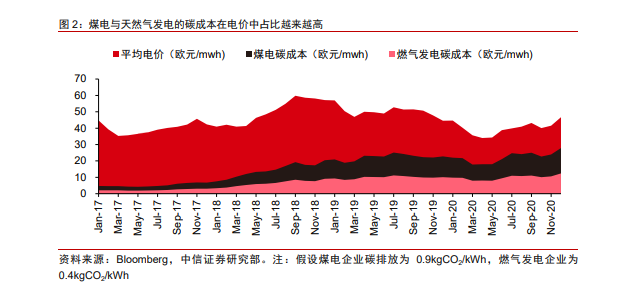

歐盟發電行業已經基本取消免費配額,全部采用拍賣的形式發放,碳交易價格對于電價的影響十分顯著。2020 年歐盟總體有約 60%的配額是通過拍賣發放的,免費配額占比僅有 40%。特別的,發電行業自從 2013 年起就幾乎完全沒有免費配額,碳交易價格對于成本影響更加直接。2016 年初時,煤電和燃氣發電的碳成本分別只占上網電價的 10%和5%左右,但是自 2018 年起歐盟碳交易價格中樞顯著抬升,到 2020 年底歐盟碳交易價格已經達到 30 歐元,煤電和燃氣發電的碳成本占的上網電價比例驟升至 60%和 27%左右。隨之而來的,煤電發電占比出現了明顯的下降,從 2016-2017 年 20%左右的占比,下降至 2020 年中最低僅有 10%左右。不過 2020 年煤價和天然氣價格因為疫情而大幅受挫,部分抵消了碳價格上升的沖擊。

覆蓋行業上,電力行業被率先納入,未來將逐步擴大至八大重點行業。2021 年全國發電行業率先啟動第一個履約周期,2225 家發電企業分到碳排放配額。我國發電行業全年碳排放總量約為 40 億噸,盡管只有電力一個行業參與交易,全國市場啟動后也將成為全球最大碳市場。3 月 10 日,財聯社報道稱,擁有良好碳排放數據基礎的水泥、電解鋁行業將可能優先納入全國碳交易市場。若報道消息屬實,大中型水泥、電解鋁企業也有望于 2021 年進入全國碳交易市場。隨著全國碳排放交易體系運行常態化,“十四五”末期全國碳交易將最終覆蓋發電、石化、化工、建材、鋼鐵、有色金屬、造紙和國內民用航空等八個行業。

傳統行業以電解鋁為例,碳交易或給水電鋁帶來 300 元以上的成本優勢。電解鋁行業的碳排放主要來自于電解過程消耗的電力。電力主要有兩種來源,一是來自于國家電網或者自備火電,屬于有碳排放的電力來源,二是來自于電力市場化交易購得的水電,沒有碳排放。參考福建地方碳交易所試點經驗,電解鋁的電解工序采用基準線法分配配額,每生產一噸鋁液可獲得 8.19 噸 CO2 免費配額。實際碳排放方面,電網和自備電廠的度電碳排放均為 0.6101 千克,而水電為 0 排放。因此水電鋁企業可以將多余配額出售,而火電鋁企業則不得不額外購買配額。如果按照 40 元/噸 CO2 的交易價格計算,水電鋁相對于火電鋁的成本優勢可達 335 元/噸,而且還會隨著碳交易價格的上漲而擴大。