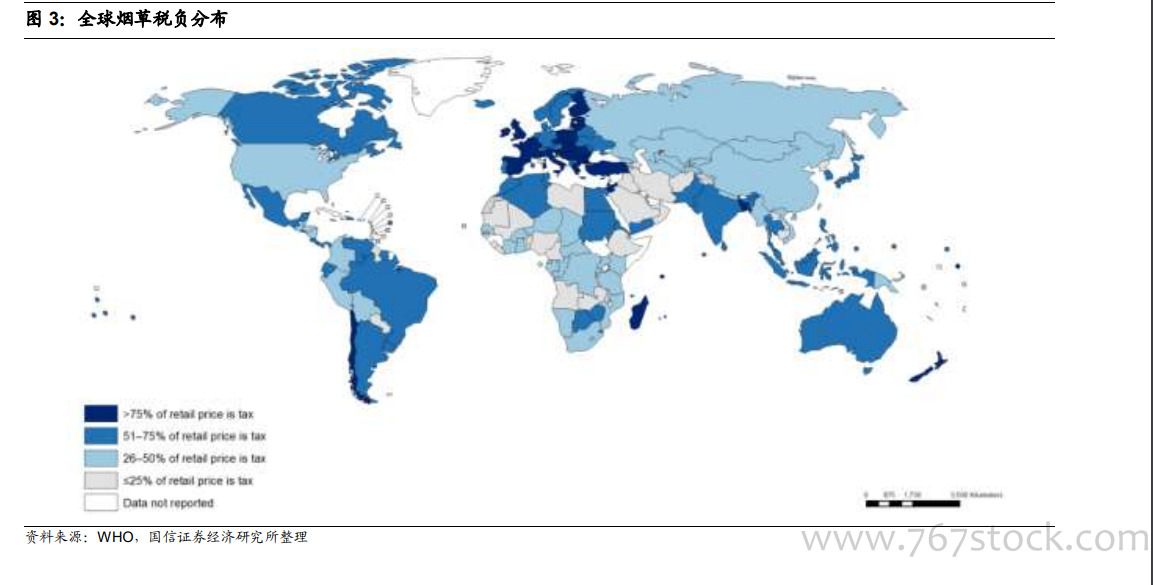

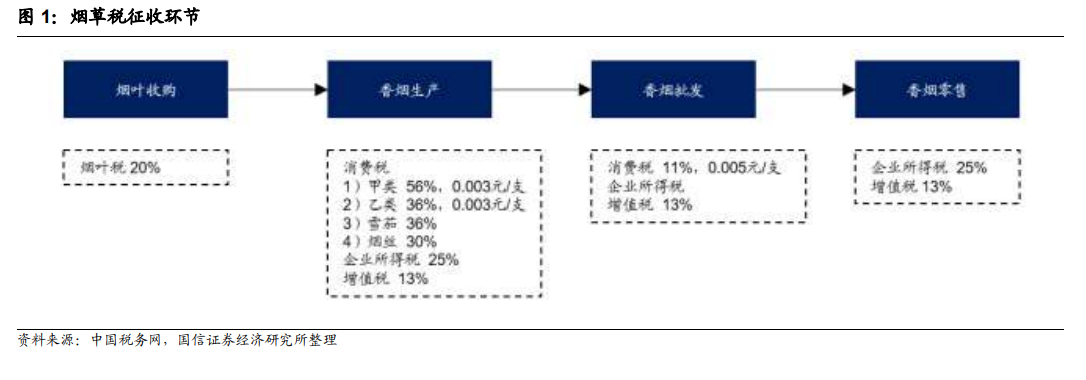

目前我國實行的是從價從量混合且分級的稅收制度。傳統煙草行業稅費主要包括七稅費兩專項,分別是煙葉稅、消費稅、增值稅、企業所得稅、進口關稅、城市建設維護稅、教育費附加,以及以稅后利潤為基礎上繳的國有資本收益和專項稅后利潤。國家煙草專賣局煙草經濟研究所《2018 年中國控煙履約進展報告》顯示,我國卷煙綜合稅率為 66.6%。

消費稅:從價稅為主,從量稅占比較小。消費稅是對特定消費品征收的稅種,主要目的是為了調節產品結構,引導消費方向。現行消費稅的征收范圍包括:煙、酒、鞭炮、焰火、高檔化妝品等(此處并未全部列出)。煙消費稅的水平根據香煙的等級不同有所差異,煙草等級越高,其消費稅率也越高。我國香煙消費稅實行分級的從價稅+從量稅的稅收結構,在生產和批發兩個環節征收。生產環節的消費稅按調撥價(煙草公司賣給煙草商業企業的價格)計稅。在煙草的各項稅收中,消費稅占比最大,國內外皆如此。2018 年中國生產環節征收的消費稅約 6200 億元,批發環節征收的消費稅約 1000 億元。按中國 2018 年香煙產量 10048 億支計算,從量部分的稅收為 80 億元,我國的從量稅占消費稅比例較小,每支香煙“生產+批發”環節消費稅合計 0.008 元。部分國家煙草消費稅中從量占比較高,如美國聯邦層面對每包香煙(20 支)征收 1.01 美元,各州的從量稅差異較大,從密蘇里州的 17 美分每包到紐約州的 4.35 美元每包不等。煙草行業征得的消費稅全部歸中央財政享有。

增值稅和進口關稅。增值稅是以商品在流轉過程中產生的增值額作為計稅依據征收的一種流轉稅,實行價外稅。目前煙草行業增值稅率為 13%。煙草行業增值稅 2018 年由 17%降至 16%(國家降低制造業稅率),2019 年 4 月 1 日起,稅率由 16%進一步降低至 13%。增值稅收入中央和地方各享有 50%。進口關稅和進口消費稅由海關負責征收,歸屬中央財政。